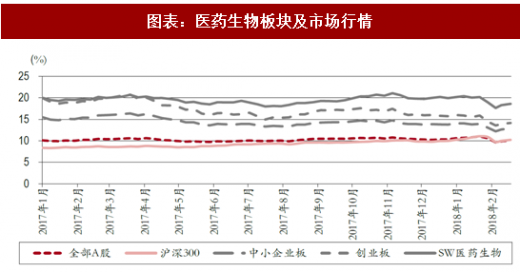

今年市场从1月末开始大幅下调,以2018年1月1日为基准,大盘下跌4.65个百分点。相比而言大票逆势抗压动力更强,沪深300仅跌回年初水平,而中小板和创业板分别下跌8.67%和12.09%。大盘动荡环境下,医药板块亦未能幸免,受挫严重,自年初以来下跌7.98个百分点,在申万一级子行业中排名14位处于中游,节前几个交易日表现回调。大消费板块中的家电、休闲服务排名较靠前,食品饮料相对跌幅也较小,钢铁、银行业仍为市场支撑主力,虽然单周回调较多但仍保持靠前涨幅。

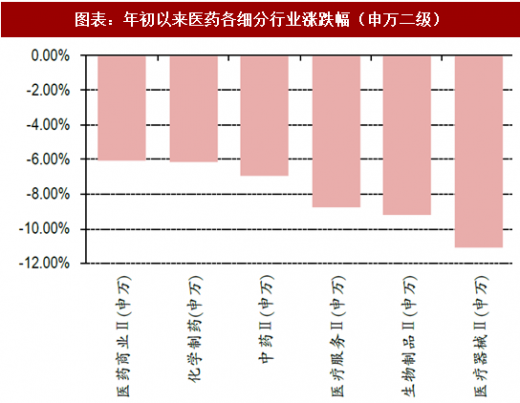

从医药板块细分子行业来看,去年子版块行情呈现两极分化,医疗服务和生物药、化药由于龙头较多,表现相对较好,均有近10%的涨幅,而器械和中药由于行业受政策影响较大,集中度较低,竞争格局分散,分别有16.9%和5.43%的跌幅。进入18年后,受市场影响,各版块均有6%-11%左右下跌,器械板块由于小票居多且缺少行业催化剂仍居跌幅首位,部分前期超跌品种有所反弹。个股层面,部分涨势较好的白马股也出现明显回调,叠加解禁和有质押风险的品种呈现了更大跌幅。

预期之后随大盘剧烈震荡的极端行情将逐渐趋稳,个股行情将逐渐回归基于基本面的判断而产生分化,随着上市公司的业绩预告和业绩快报陆续发布,后续进入年报密集发布期,业绩将仍为市场主要考察指标,建议重点关注利润稳定高增长的细分领域龙头及利润大幅超预期的标的,包括部分由于环保或政策压力等因素带来供给端格局改变的子行业,如原料药、血制品、疫苗等。

参考观研天下发布《2018年中国生物医药行业分析报告-市场深度调研与发展趋势研究》

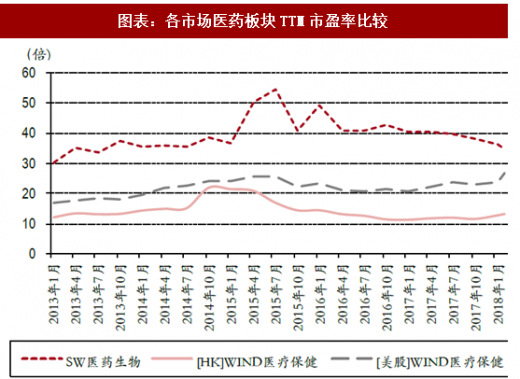

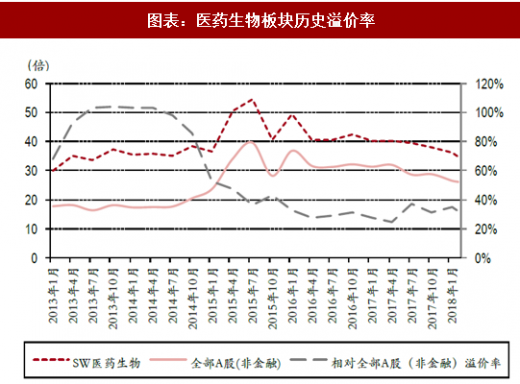

总体来看,此轮调整已将医药板块及大量公司的估值带入合理配臵区间。现在A股(非金融)的TTM市盈率(整体法,剔除负值)为24.9倍,已回到中值区间,而申万医药板块的动态市盈率仅为33.5倍,已处于近几年来的历史较低水平,溢价率在30%左右;若以2018年行业利润平均增长率为20%计算,则18年估值水平在28倍左右。和海外市场横向比较,其差值也在逐渐缩小。

一月以来,中小创受冲击较大,虽然整体上平均估值依然高于主板,但需要注意到,其中部分品种已跌至近期甚至历史估值最低水平,性价比的优势已经开始显现。建议投资者也要适当关注具有较深护城河和技术品牌优势的优质标的,在白马股的惯性思路之外关注低估值高成长的标的具有的投资价值。

图表:年初以来各行业涨跌幅排名(申万一级)

资料来源:观研天下整理

图表:年初以来医药各细分行业涨跌幅(申万二级)

资料来源:观研天下整理

从医药板块细分子行业来看,去年子版块行情呈现两极分化,医疗服务和生物药、化药由于龙头较多,表现相对较好,均有近10%的涨幅,而器械和中药由于行业受政策影响较大,集中度较低,竞争格局分散,分别有16.9%和5.43%的跌幅。进入18年后,受市场影响,各版块均有6%-11%左右下跌,器械板块由于小票居多且缺少行业催化剂仍居跌幅首位,部分前期超跌品种有所反弹。个股层面,部分涨势较好的白马股也出现明显回调,叠加解禁和有质押风险的品种呈现了更大跌幅。

预期之后随大盘剧烈震荡的极端行情将逐渐趋稳,个股行情将逐渐回归基于基本面的判断而产生分化,随着上市公司的业绩预告和业绩快报陆续发布,后续进入年报密集发布期,业绩将仍为市场主要考察指标,建议重点关注利润稳定高增长的细分领域龙头及利润大幅超预期的标的,包括部分由于环保或政策压力等因素带来供给端格局改变的子行业,如原料药、血制品、疫苗等。

图表:医药生物板块及市场行情

资料来源:观研天下整理

参考观研天下发布《2018年中国生物医药行业分析报告-市场深度调研与发展趋势研究》

总体来看,此轮调整已将医药板块及大量公司的估值带入合理配臵区间。现在A股(非金融)的TTM市盈率(整体法,剔除负值)为24.9倍,已回到中值区间,而申万医药板块的动态市盈率仅为33.5倍,已处于近几年来的历史较低水平,溢价率在30%左右;若以2018年行业利润平均增长率为20%计算,则18年估值水平在28倍左右。和海外市场横向比较,其差值也在逐渐缩小。

一月以来,中小创受冲击较大,虽然整体上平均估值依然高于主板,但需要注意到,其中部分品种已跌至近期甚至历史估值最低水平,性价比的优势已经开始显现。建议投资者也要适当关注具有较深护城河和技术品牌优势的优质标的,在白马股的惯性思路之外关注低估值高成长的标的具有的投资价值。

图表:各市场医药板块TTM市盈率比较

资料来源:观研天下整理

图表:医药生物板块历史溢价率

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。