血液凝固是一系列凝血因子连锁性酶反应的结果。血液中的凝血因子以无活性酶原形式存在,当某一凝血因子被激活后,可使许多凝血因子按一定的次序先后被激活。目前血液凝固主要检测方法包括凝固法、底物显色法、免疫学法等。

凝血四项是最常见的凝血检测项目,为了获得更加准确的诊断结果,凝血五项、凝血七项等涵盖更多检测内容的检测项目也逐渐普及。凝血分析仪是临床上测量人体血液中各种成分含量,定量生物化学分析结果,为临床诊断患者各种疾病提供可靠数字依据的常规检测医疗设备。

传统凝血四项筛查基本上都属于在血栓形成后的被动检测,对于血栓形成前却并不敏感,而凝血新四项能来更好的反映血栓性疾病的血栓风险,起到早发现,早预防,早治疗的作用。适用于各临床学科血栓高危人群血栓早期诊断、风险评估和治疗疗效评价及健康人群血栓风险筛查。

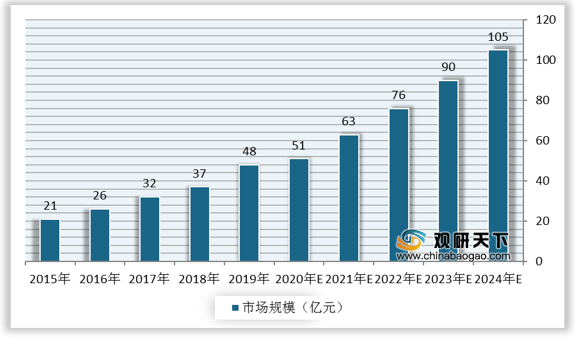

我国凝血体外诊断市场中高端设备仍以进口为主,牢牢占据了国内三级医院资源,使得近年来国产设备通过向基层市场下沉,逐渐扩大自己的市场份额,并努力打破高端市场的进口壁垒,增强自己的市场影响力及市场份额。根据数据显示,我国凝血体外诊断市场规模由2015年的21亿元增长至2019年的48亿元,预计2024年市场规模将达到105亿元,复合年增长率为17.1%。

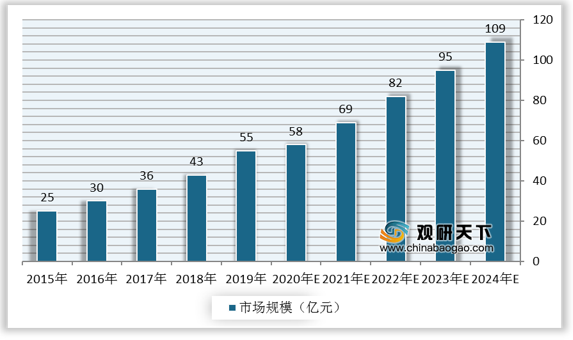

我国凝血体外诊断市场中,基于一级分销,我国凝血体外诊断一级分销市场规模已从2014年的25亿元人民币增加到2019年的55亿元人民币。预计2024年我国凝血体外诊断一级分销市场规模将达到109亿元人民币,2019年至2023年复合年增长率为19.4%。

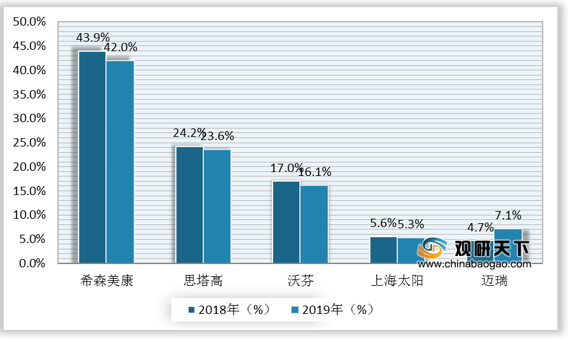

我国凝血体外诊断市场被希森美康、思塔高及沃芬占据了约80%的市场份额。但近些年国产设备的技术进步以及基层医疗机构建设需求,刺激了凝血体外诊断基层市场的高速发展,导致国产厂商的市场占比逐渐提升,特别是迈瑞医疗,通过收购北京普利生和上海长岛,完善了自己的凝血产品线,利用自己丰富的渠道资源,迅速拓展市场,其市场份额从2018年的4.7%攀升至2019年的7.1%。

凝血四项是最常见的凝血检测项目,为了获得更加准确的诊断结果,凝血五项、凝血七项等涵盖更多检测内容的检测项目也逐渐普及。凝血分析仪是临床上测量人体血液中各种成分含量,定量生物化学分析结果,为临床诊断患者各种疾病提供可靠数字依据的常规检测医疗设备。

传统凝血四项筛查基本上都属于在血栓形成后的被动检测,对于血栓形成前却并不敏感,而凝血新四项能来更好的反映血栓性疾病的血栓风险,起到早发现,早预防,早治疗的作用。适用于各临床学科血栓高危人群血栓早期诊断、风险评估和治疗疗效评价及健康人群血栓风险筛查。

凝血四项及新凝血四项简介

类别 |

简介 |

|

凝血四项 |

血浆凝血酶原时间(PT) |

主要反映外源性凝血系统状况 |

凝血酶时间(TT) |

主要反映纤维蛋白原转为纤维蛋白的时间 |

|

血浆纤维蛋白原(FIB) |

主要反映纤维蛋白原的含量 |

|

部分活化凝血活酶时间(APTT) |

主要反映内源性凝血系统状况 |

|

新凝血四项 |

凝血酶-抗凝血酶复合物(TAT) |

用于直接证实凝血系统的活化 |

纤溶酶-抗纤溶酶复合物(PIC) |

用于诊断纤溶活性 |

|

血栓调节蛋白(TM) |

作为内皮细胞损伤的标志物 |

|

组织纤溶酶原激活物(t-PAl-C) |

t-PAI-C水平与t-PA浓度及血管内皮损伤呈正相关 |

|

数据来源:公开资料整理

我国凝血体外诊断市场中高端设备仍以进口为主,牢牢占据了国内三级医院资源,使得近年来国产设备通过向基层市场下沉,逐渐扩大自己的市场份额,并努力打破高端市场的进口壁垒,增强自己的市场影响力及市场份额。根据数据显示,我国凝血体外诊断市场规模由2015年的21亿元增长至2019年的48亿元,预计2024年市场规模将达到105亿元,复合年增长率为17.1%。

2015-2024年我国凝血体外诊断市场规模及预测

数据来源:公开资料整理

我国凝血体外诊断市场中,基于一级分销,我国凝血体外诊断一级分销市场规模已从2014年的25亿元人民币增加到2019年的55亿元人民币。预计2024年我国凝血体外诊断一级分销市场规模将达到109亿元人民币,2019年至2023年复合年增长率为19.4%。

2015-2024年我国凝血体外诊断一级分销市场规模及预测

数据来源:公开资料整理

我国凝血体外诊断市场被希森美康、思塔高及沃芬占据了约80%的市场份额。但近些年国产设备的技术进步以及基层医疗机构建设需求,刺激了凝血体外诊断基层市场的高速发展,导致国产厂商的市场占比逐渐提升,特别是迈瑞医疗,通过收购北京普利生和上海长岛,完善了自己的凝血产品线,利用自己丰富的渠道资源,迅速拓展市场,其市场份额从2018年的4.7%攀升至2019年的7.1%。

2018-2019年我国凝血体外诊断企业市占率对比

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国凝血体外诊断市场分析报告-市场运营现状与发展动向预测》

《2020年中国凝血分析仪行业分析报告-产业供需现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国凝血体外诊断市场分析报告-市场运营现状与发展动向预测》

《2020年中国凝血分析仪行业分析报告-产业供需现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。