康复医疗是一门消除和减轻人的功能障碍、弥补和重建人的功能缺失、设法改善和提升人的各方面身体机能的医学学科、致力于帮助人体恢复身体力量、认知能力以及机动性能所能达到的最佳水平,是现代医学“预防”、“健康管理”、“诊断”、“治疗”、“康复”中的重要组成部分。

康复医疗器械是在康复医疗中用于评测、训练与治疗,能够帮助患者评估并提高身体机能、恢复身体力量、弥补功能缺陷的医疗器具,是康复器械的主要组成部分,也是各级康复医疗机构开展诊疗活动的必备条件。按照功能及用途划分,康复医疗器械主要包括康复评定设备、康复训练设备、康复理疗设备。

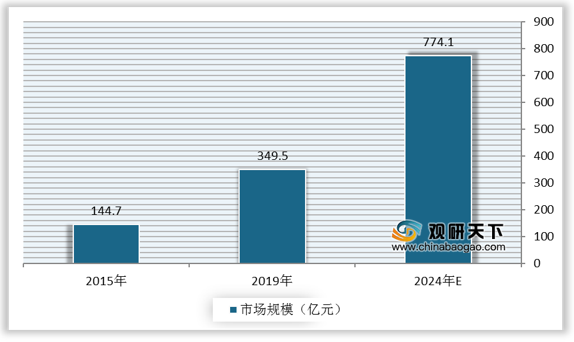

近年来,我国康复医疗器械行业快速发展,市场规模呈增长态势。根据数据显示,我国康复医疗器械行业市场规模由2015年的144.7亿元增长至2019年的349.5亿元。预计2024年我国康复医疗器械行业市场规模将达到774.1亿元。

我国康复医疗器械行业快速发展的主要原因在于康复医疗器械终端用户群体广泛和康复医疗器械配置需求逐步增长。

康复医疗器械终端用户群体广泛:康复医疗器械终端用户涵盖老年群体、残疾人群体、慢病群体、术后群体、儿童群体及产后群体等,其中老年群体与残疾人群体合计占康复群体总量715%。在人口老龄化加剧、慢性病致残率上升、残疾人数增加、居民健康消费需求升级及国家政策红利等多种因素的驱动下,我国康复医疗服务需求群体不断扩大,进而带动康复医疗器械市场增长。

康复医疗器械配置需求逐步增长:自十二五以来,我国康复医疗事业快速发展,分层级、分阶段的康复医疗服务体系逐步形成。在相关政策的支持下,康复医疗机构数量逐步增多,康复医疗器械等医疗资源配置与管理水平不断提高,医疗服务质量大幅提升。作为康复医疗器械的主要销售终端,康复医院数量逐年增长,将拉动康复医疗器械采购数量增加。

从行业发展前景来看,康复医疗器械短板在于设备研发壁垒不高、差异化不明显,加上国内康复医疗器械厂商的自主研发能力相对较弱,受国外厂商挤压大,营业规模还是利润率方面较小,所以总体上仍有较大的发展空间。根据数据显示,2019年,南京伟思营收4.27亿元,净利润1.29亿元;深圳普门2019年上半年营收2.04亿元,净利润0.58亿元;收购了康复医疗器械龙头企业龙之杰的诚益通,2019年全年营收6.85亿元,净利润0.93亿元。

康复医疗器械是在康复医疗中用于评测、训练与治疗,能够帮助患者评估并提高身体机能、恢复身体力量、弥补功能缺陷的医疗器具,是康复器械的主要组成部分,也是各级康复医疗机构开展诊疗活动的必备条件。按照功能及用途划分,康复医疗器械主要包括康复评定设备、康复训练设备、康复理疗设备。

康复医疗器械分类

类别 |

细分种类 |

康复评定设备 |

认知障碍评估系统、平衡攻关评估系统、言语障碍评估系统、神经功能评估系统、心理康复验测系统、关节活动评测系统 |

康复训练设备 |

运动训练系列设备:多关节主被动训练仪等 |

作业训练系列设备:上肢协调功能练习器等 |

|

吞咽言语训练系列:肌肉电刺激仪等 |

|

康复理疗设备 |

声波治疗仪、疼痛治疗仪、脉冲刺激仪、磁场理疗仪、电蜡疗仪、水疗仪、颈椎牵引床、熏蒸治疗机 |

数据来源:公开资料整理

近年来,我国康复医疗器械行业快速发展,市场规模呈增长态势。根据数据显示,我国康复医疗器械行业市场规模由2015年的144.7亿元增长至2019年的349.5亿元。预计2024年我国康复医疗器械行业市场规模将达到774.1亿元。

2015-2024年我国康复医疗器械行业市场规模及预测

数据来源:公开资料整理

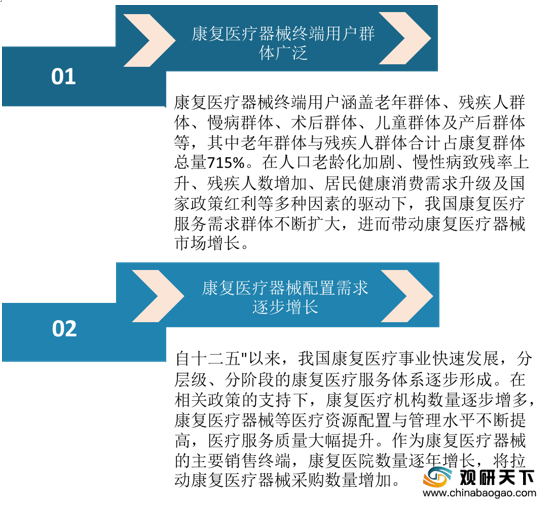

我国康复医疗器械行业快速发展的主要原因在于康复医疗器械终端用户群体广泛和康复医疗器械配置需求逐步增长。

康复医疗器械终端用户群体广泛:康复医疗器械终端用户涵盖老年群体、残疾人群体、慢病群体、术后群体、儿童群体及产后群体等,其中老年群体与残疾人群体合计占康复群体总量715%。在人口老龄化加剧、慢性病致残率上升、残疾人数增加、居民健康消费需求升级及国家政策红利等多种因素的驱动下,我国康复医疗服务需求群体不断扩大,进而带动康复医疗器械市场增长。

康复医疗器械配置需求逐步增长:自十二五以来,我国康复医疗事业快速发展,分层级、分阶段的康复医疗服务体系逐步形成。在相关政策的支持下,康复医疗机构数量逐步增多,康复医疗器械等医疗资源配置与管理水平不断提高,医疗服务质量大幅提升。作为康复医疗器械的主要销售终端,康复医院数量逐年增长,将拉动康复医疗器械采购数量增加。

我国康复医疗器械行业快速发展的主要原因

数据来源:公开资料整理

从行业发展前景来看,康复医疗器械短板在于设备研发壁垒不高、差异化不明显,加上国内康复医疗器械厂商的自主研发能力相对较弱,受国外厂商挤压大,营业规模还是利润率方面较小,所以总体上仍有较大的发展空间。根据数据显示,2019年,南京伟思营收4.27亿元,净利润1.29亿元;深圳普门2019年上半年营收2.04亿元,净利润0.58亿元;收购了康复医疗器械龙头企业龙之杰的诚益通,2019年全年营收6.85亿元,净利润0.93亿元。

2019年我国康复医疗器械行业主要企业营收规模及净利润

企业名称 |

2019年营收规模 |

2019年净利润 |

南京伟思 |

4.27亿元 |

1.29亿元 |

深圳普门 |

2.04亿元(2019年H1) |

0.58亿元(2019年H1) |

诚益通 |

6.85亿元 |

0.93亿元 |

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国康复医疗器械市场分析报告-行业供需现状与投资战略研究》

《2020年中国康复医疗器械市场分析报告-市场供需现状与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

《2021年中国康复医疗器械市场分析报告-行业供需现状与投资战略研究》

《2020年中国康复医疗器械市场分析报告-市场供需现状与发展规划趋势》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。