1、口蹄疫疫苗定义与分类

疫苗是由完整的微生物或微生物的分泌成分或经生物学、分子生物学、生物化学等方法将微生物的部分基因序列进行技术加工从而制成的用于预防疾病的一种生物制品。专用于预防、治疗动物疾病的疫苗为兽用疫苗。

口蹄疫疫苗按照不同的标准,主要有以下几种分类方法:

目前,按产品类型划分,市场上占据主导的口蹄疫疫苗为灭活疫苗和合成肽疫苗两大类。

1)口蹄疫灭活疫苗

口蹄疫灭活疫苗是利用常规技术制造的以灭活病毒为抗原的一类疫苗,是通过实验筛选的田间毒株作为疫苗种毒,经病毒培养系统大量增殖,对获得的病毒灭活处理使病毒丧失感染能力而仍保留有抗原性,再添加佐剂制成的疫苗。

口蹄疫灭活疫苗抗原是完整的病毒颗粒,具有充分的B 细胞位点和T 细胞位点。流行口蹄疫病毒毒株微小的变异对疫苗效果不会产生颠覆性的影响。由于灭活疫苗采用双相佐剂,产生免疫应答也较快。

农业部1708 号公告规定,自2012 年2 月1 日起,停止转瓶培养生产方式的兽用细胞苗生产线项目兽药GMP 验收申请。此后,我国口蹄疫疫苗生产企业开始采用悬浮培养工艺,疫苗质量有很大提升。

2)口蹄疫合成肽疫苗

合成肽疫苗,也称为表位疫苗,是依据天然蛋白质氨基酸序列一级结构用化学方法人工合成包含抗原决定簇的多肽,用人工方法按天然蛋白质的氨基酸顺序合成保护性短肽,或与载体连接后加佐剂所制成的疫苗。通常包含一个或多个B细胞抗原表位和T 细胞抗原表位。

参考观研天下发布《2018年中国口蹄疫疫苗行业分析报告-市场运营态势与发展趋势预测》

合成肽疫苗是一种完全基于病原体抗原表位或者决定簇氨基酸序列特点开发设计的一类疫苗,不存在毒力回升或灭活不完全的问题。特别是对于还不能通过体外培养方式获得足够量抗原的微生物病原体或虽能进行体外培养,但有潜在致病性和免疫病理作用等涉及安全性与有效性问题的病原体意义重大。

合成肽疫苗因其特殊的生产工艺,保证了疫苗经大量的临床应用具有安全性高、抗体水平高、保护力强、免疫持续期长、易于鉴别诊断等优点,在多方面弥补了灭活疫苗的缺点。

综合口蹄疫灭活疫苗和合成肽疫苗的特点,采用两者交互免疫可以取长补断。由于两者之间保护性抗原共性比例较大,交互免疫可以起到相互加强的作用。

2、口蹄疫疫苗行业市场规模

2013 年全球口蹄疫疫苗市场规模为5.1 亿美元,其中亚太地区市场份额约为70%,据TMR(TransparencyMarket Research)预测2014 年至2020 年全球口蹄疫市场复合增长率为8.8%,至2020 年全球口蹄疫疫苗市场规模预计可达9.5 亿美元。

2013 年以来,我国口蹄疫疫苗市场规模不断增加,2016 年市场规模约34 亿元。根据《农业部、财政部关于调整完善动物疫病防控支持政策的通知》(农医发[2016]35 号),我国将继续优化强制免疫补助政策,未来将进一步调整疫苗采购和补助方式,对符合条件的养殖场户的强制免疫实行“先打后补”,逐步实现养殖场户自主采购、财政直补。综上,我国口蹄疫疫苗市场规模将继续保持较快的发展速度。

我国是口蹄疫危害较为严重的国家之一,流行情况比较复杂。O 型、亚洲I型、A 型3 种血清型口蹄疫病毒并存,猪牛羊等易感动物都有感染。而现阶段国内尚无猪用含A 型口蹄疫疫苗生产批文,政府招标采购仍以O 型疫苗为主。根据口蹄疫疫情多年流行趋势判断,未来口蹄疫疫苗市场将逐渐由过去的以口蹄疫O 型疫苗为主转变为口蹄疫A 型、O 型二价疫苗为主。在此趋势下,未来口蹄疫疫苗市场竞争格局将会向A 型、O 型二价疫苗生产企业倾斜。

疫苗是由完整的微生物或微生物的分泌成分或经生物学、分子生物学、生物化学等方法将微生物的部分基因序列进行技术加工从而制成的用于预防疾病的一种生物制品。专用于预防、治疗动物疾病的疫苗为兽用疫苗。

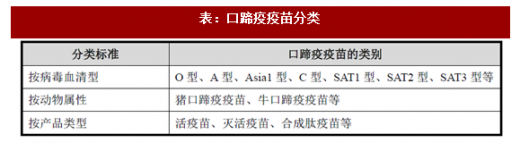

口蹄疫疫苗按照不同的标准,主要有以下几种分类方法:

表:口蹄疫疫苗分类

目前,按产品类型划分,市场上占据主导的口蹄疫疫苗为灭活疫苗和合成肽疫苗两大类。

1)口蹄疫灭活疫苗

口蹄疫灭活疫苗是利用常规技术制造的以灭活病毒为抗原的一类疫苗,是通过实验筛选的田间毒株作为疫苗种毒,经病毒培养系统大量增殖,对获得的病毒灭活处理使病毒丧失感染能力而仍保留有抗原性,再添加佐剂制成的疫苗。

口蹄疫灭活疫苗抗原是完整的病毒颗粒,具有充分的B 细胞位点和T 细胞位点。流行口蹄疫病毒毒株微小的变异对疫苗效果不会产生颠覆性的影响。由于灭活疫苗采用双相佐剂,产生免疫应答也较快。

农业部1708 号公告规定,自2012 年2 月1 日起,停止转瓶培养生产方式的兽用细胞苗生产线项目兽药GMP 验收申请。此后,我国口蹄疫疫苗生产企业开始采用悬浮培养工艺,疫苗质量有很大提升。

2)口蹄疫合成肽疫苗

合成肽疫苗,也称为表位疫苗,是依据天然蛋白质氨基酸序列一级结构用化学方法人工合成包含抗原决定簇的多肽,用人工方法按天然蛋白质的氨基酸顺序合成保护性短肽,或与载体连接后加佐剂所制成的疫苗。通常包含一个或多个B细胞抗原表位和T 细胞抗原表位。

参考观研天下发布《2018年中国口蹄疫疫苗行业分析报告-市场运营态势与发展趋势预测》

合成肽疫苗是一种完全基于病原体抗原表位或者决定簇氨基酸序列特点开发设计的一类疫苗,不存在毒力回升或灭活不完全的问题。特别是对于还不能通过体外培养方式获得足够量抗原的微生物病原体或虽能进行体外培养,但有潜在致病性和免疫病理作用等涉及安全性与有效性问题的病原体意义重大。

合成肽疫苗因其特殊的生产工艺,保证了疫苗经大量的临床应用具有安全性高、抗体水平高、保护力强、免疫持续期长、易于鉴别诊断等优点,在多方面弥补了灭活疫苗的缺点。

综合口蹄疫灭活疫苗和合成肽疫苗的特点,采用两者交互免疫可以取长补断。由于两者之间保护性抗原共性比例较大,交互免疫可以起到相互加强的作用。

2、口蹄疫疫苗行业市场规模

2013 年全球口蹄疫疫苗市场规模为5.1 亿美元,其中亚太地区市场份额约为70%,据TMR(TransparencyMarket Research)预测2014 年至2020 年全球口蹄疫市场复合增长率为8.8%,至2020 年全球口蹄疫疫苗市场规模预计可达9.5 亿美元。

2013 年以来,我国口蹄疫疫苗市场规模不断增加,2016 年市场规模约34 亿元。根据《农业部、财政部关于调整完善动物疫病防控支持政策的通知》(农医发[2016]35 号),我国将继续优化强制免疫补助政策,未来将进一步调整疫苗采购和补助方式,对符合条件的养殖场户的强制免疫实行“先打后补”,逐步实现养殖场户自主采购、财政直补。综上,我国口蹄疫疫苗市场规模将继续保持较快的发展速度。

我国是口蹄疫危害较为严重的国家之一,流行情况比较复杂。O 型、亚洲I型、A 型3 种血清型口蹄疫病毒并存,猪牛羊等易感动物都有感染。而现阶段国内尚无猪用含A 型口蹄疫疫苗生产批文,政府招标采购仍以O 型疫苗为主。根据口蹄疫疫情多年流行趋势判断,未来口蹄疫疫苗市场将逐渐由过去的以口蹄疫O 型疫苗为主转变为口蹄疫A 型、O 型二价疫苗为主。在此趋势下,未来口蹄疫疫苗市场竞争格局将会向A 型、O 型二价疫苗生产企业倾斜。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。