1、有利因素

分子诊断技术能为医疗、保健快速提供有效的信息,近年来,中国政府积极鼓励有助于提高医疗健康水平的体外诊断行业发展,“十三五”规划为生物产业的发展指明了方向。包括分子诊断产品在内的体外诊断行业是国内重点支持发展的产业之一,国务院、发改委等制定了一系列相关政策促进该产业的发展,行业将长期获得政府的政策扶持。在产业形势整体向好的背景下,分子诊断行业也将在产业发展浪潮中获益。

目前,我国对包括体外诊断产品在内的医疗器械实行严格的分类管理政策;对医疗器械产品生产采取注册制度;对医疗器械生产企业实行备案和许可证制度。这一系列的行业监管制度和规范措施提高了进入行业的门槛,有效促进了体外诊断行业的有序发展,并为一批拥有自主知识产权和技术骨干的优秀企业提供了良好的发展平台。

(2)国内外企业技术差距较小

由于技术差距等原因,目前我国的体外检测项目种类与发达国家相比差距仍然巨大,产业化的诊断项目种类远远落后,但随着我国国民经济实力的增强以及医疗器械产业的发展逐步受到重视,政府的大力扶持使得我国体外诊断产业技术水平取得长足发展,国内外企业的技术差距正逐步缩小,在荧光定量PCR、基因芯片和肿瘤基因检测等先进技术领域都已达到或接近国际先进水平。一批拥有自主知识产权及核心竞争力的国内体外诊断企业已经在市场上崭露头角,并逐步通过产品自主创新进入过去由国外企业垄断的免疫诊断、分子诊断等细分领域。

随着我国包括分子诊断企业在内的整个体外诊断企业的不断发展壮大,国内体外诊断产品的产业化速度必将逐步加快,未来体外诊断市场除了现有存量项目的增长之外,增量项目空白填补将是推动我国诊断试剂行业高速增长的又一动力。

(3)医疗规模的持续增长

随着经济增长、人民收入和生活水平提高,国内医疗支出规模保持较快增长,根据统计,近年中国卫生费用支出增速在10%以上。根据数据,2015 年全国卫生总费用达40,974.64 亿元,占GDP 百分比为5.98%,较2014 年的5.48%提高了0.5%。但与发达国家水平相比仍有一定差距。总体来说,中国卫生总费用投入仍显不足,未来仍将保持快速增长。卫生总费用的增长将带动医疗市场需求和供给增长,增大医疗保健总体支出规模,从而为分子诊断市场快速增长提供内生动力。

近年来,随着医疗卫生相关改革措施的推进,我国城镇医保和农村医保的覆盖人数和支出水平都得到了显著的进步,基本建立了覆盖各人群的医疗保障网,相当程度上实现了“病有所医”。根据统计,我国城镇医保覆盖人数持续保持增长;同时,国家为实现城乡居民公平享有基本医疗保险权益,推进整合城镇居民基本医疗保险和新型农村合作医疗两项制度,建立统一的城乡居民基本医疗保险,将进一步扩大医疗保险的覆盖面。医疗保险覆盖面的提高将促进人们就诊积极性的提高,分子诊断试剂的市场需求也将随之提升。

根据联合国标准,一个地区 60 岁以上人口占到总人口的10%,或者是65岁以上人口占到总人口的7%,该地区就进入了老龄化社会。我国21 世纪初就已经进入老龄化社会,目前65 岁及以上人口稳步增长,已达到1.38 亿人,占总人口比重约为10%,未来中国老龄化率将继续提高,老龄人口数量保持增长态势。

根据相关研究,60 岁以上老人慢性病患病率是全部人口患病率的3.2 倍,消耗的卫生资源是全部人口平均消耗卫生资源的1.9 倍,因此老龄化将带来诊疗需求增加,分子诊断试剂的市场需求也将随之提升。

2、不利因素

(1)分子诊断对专业性要求高

分子诊断涉及病原体核酸、人类基因和各种蛋白等大分子的测定,在许多临床疾病的诊断方面,有极为关键的作用。但在日常的使用过程中,相比较于生化诊断与免疫诊断,分子诊断操作的复杂性和对专业人员的要求都较高,部分低级别医院等医疗机构使用意愿不强,阻碍了分子诊断的普及。未来随着自动化检测仪器的推广,这一问题预计将逐步得到有效解决。

(2)企业规模较小,整体竞争力弱

中国分子诊断市场的巨大潜力及较高的利润回报吸引着越来越多的公司进入国内分子诊断市场。我国分子诊断行业起步较晚,年销售额达到亿元级的企业只有少数几家上市公司和行业内领先企业,多数厂家的生产规模化、集约化程度较低,存在同一种产品有众多企业生产、质量参差不齐的情况,低水平重复生产现象较为严重。与分子诊断领域的跨国公司相比,国内企业的整体竞争能力相对较弱。

参考观研天下发布《2018年中国分子诊断行业分析报告-市场运营态势与发展前景研究》

(1)国家政策的支持分子诊断技术能为医疗、保健快速提供有效的信息,近年来,中国政府积极鼓励有助于提高医疗健康水平的体外诊断行业发展,“十三五”规划为生物产业的发展指明了方向。包括分子诊断产品在内的体外诊断行业是国内重点支持发展的产业之一,国务院、发改委等制定了一系列相关政策促进该产业的发展,行业将长期获得政府的政策扶持。在产业形势整体向好的背景下,分子诊断行业也将在产业发展浪潮中获益。

目前,我国对包括体外诊断产品在内的医疗器械实行严格的分类管理政策;对医疗器械产品生产采取注册制度;对医疗器械生产企业实行备案和许可证制度。这一系列的行业监管制度和规范措施提高了进入行业的门槛,有效促进了体外诊断行业的有序发展,并为一批拥有自主知识产权和技术骨干的优秀企业提供了良好的发展平台。

(2)国内外企业技术差距较小

由于技术差距等原因,目前我国的体外检测项目种类与发达国家相比差距仍然巨大,产业化的诊断项目种类远远落后,但随着我国国民经济实力的增强以及医疗器械产业的发展逐步受到重视,政府的大力扶持使得我国体外诊断产业技术水平取得长足发展,国内外企业的技术差距正逐步缩小,在荧光定量PCR、基因芯片和肿瘤基因检测等先进技术领域都已达到或接近国际先进水平。一批拥有自主知识产权及核心竞争力的国内体外诊断企业已经在市场上崭露头角,并逐步通过产品自主创新进入过去由国外企业垄断的免疫诊断、分子诊断等细分领域。

随着我国包括分子诊断企业在内的整个体外诊断企业的不断发展壮大,国内体外诊断产品的产业化速度必将逐步加快,未来体外诊断市场除了现有存量项目的增长之外,增量项目空白填补将是推动我国诊断试剂行业高速增长的又一动力。

(3)医疗规模的持续增长

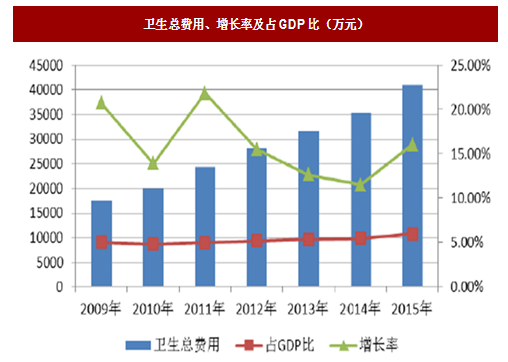

随着经济增长、人民收入和生活水平提高,国内医疗支出规模保持较快增长,根据统计,近年中国卫生费用支出增速在10%以上。根据数据,2015 年全国卫生总费用达40,974.64 亿元,占GDP 百分比为5.98%,较2014 年的5.48%提高了0.5%。但与发达国家水平相比仍有一定差距。总体来说,中国卫生总费用投入仍显不足,未来仍将保持快速增长。卫生总费用的增长将带动医疗市场需求和供给增长,增大医疗保健总体支出规模,从而为分子诊断市场快速增长提供内生动力。

图:卫生总费用、增长率及占GDP比(万元)

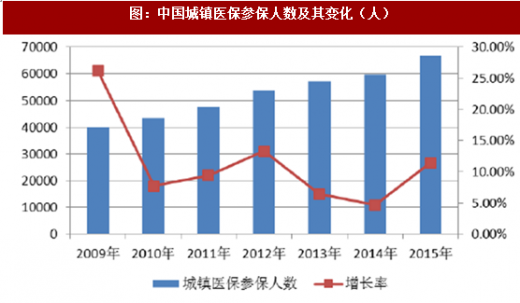

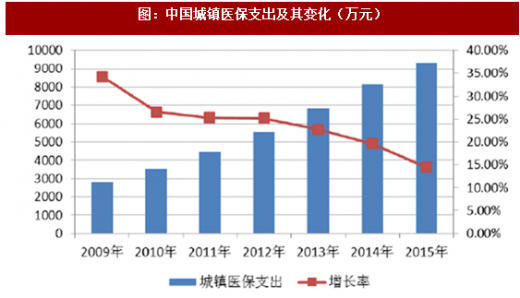

(4)医疗保障水平提高近年来,随着医疗卫生相关改革措施的推进,我国城镇医保和农村医保的覆盖人数和支出水平都得到了显著的进步,基本建立了覆盖各人群的医疗保障网,相当程度上实现了“病有所医”。根据统计,我国城镇医保覆盖人数持续保持增长;同时,国家为实现城乡居民公平享有基本医疗保险权益,推进整合城镇居民基本医疗保险和新型农村合作医疗两项制度,建立统一的城乡居民基本医疗保险,将进一步扩大医疗保险的覆盖面。医疗保险覆盖面的提高将促进人们就诊积极性的提高,分子诊断试剂的市场需求也将随之提升。

图:中国城镇医保参保人数及其变化(人)

图:中国城镇医保支出及其变化(万元)

(5)人口老龄化的趋势

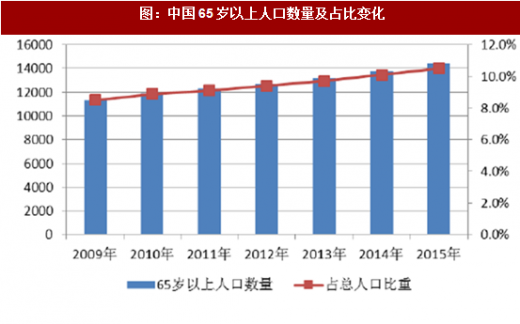

根据联合国标准,一个地区 60 岁以上人口占到总人口的10%,或者是65岁以上人口占到总人口的7%,该地区就进入了老龄化社会。我国21 世纪初就已经进入老龄化社会,目前65 岁及以上人口稳步增长,已达到1.38 亿人,占总人口比重约为10%,未来中国老龄化率将继续提高,老龄人口数量保持增长态势。

根据相关研究,60 岁以上老人慢性病患病率是全部人口患病率的3.2 倍,消耗的卫生资源是全部人口平均消耗卫生资源的1.9 倍,因此老龄化将带来诊疗需求增加,分子诊断试剂的市场需求也将随之提升。

图:中国65岁以上人口数量及占比变化

2、不利因素

(1)分子诊断对专业性要求高

分子诊断涉及病原体核酸、人类基因和各种蛋白等大分子的测定,在许多临床疾病的诊断方面,有极为关键的作用。但在日常的使用过程中,相比较于生化诊断与免疫诊断,分子诊断操作的复杂性和对专业人员的要求都较高,部分低级别医院等医疗机构使用意愿不强,阻碍了分子诊断的普及。未来随着自动化检测仪器的推广,这一问题预计将逐步得到有效解决。

(2)企业规模较小,整体竞争力弱

中国分子诊断市场的巨大潜力及较高的利润回报吸引着越来越多的公司进入国内分子诊断市场。我国分子诊断行业起步较晚,年销售额达到亿元级的企业只有少数几家上市公司和行业内领先企业,多数厂家的生产规模化、集约化程度较低,存在同一种产品有众多企业生产、质量参差不齐的情况,低水平重复生产现象较为严重。与分子诊断领域的跨国公司相比,国内企业的整体竞争能力相对较弱。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。