1、概况:饲用为主,技术和资金壁垒阻新进者

参考观研天下发布《2016-2022年中国维生素b市场运营态势及竞争战略分析报告》

维生素B5(VitaminB5)又称D-泛酸钙,是人体必需的13种维生素之一,是一种水溶性维生素,维生素B族成员之一,是它是辅酶a(CoA)及酰基载体蛋白(acylcarrierprotein,acp)的组成部分。机体内的泛酸,几乎都用以组成辅酶a及acp的辅基。

需求结构:2013年全球VB5的市场需求总量约21,000吨,随着社会发展水平的提高,维生素B5的市场需求仍将呈现稳定的增长趋势,尤其是在发展中国家,增长速度特别明显。据分析,在今后一段时期内维生素B5仍将以5%以上的复合增长率发展,预计到2018年,全球维生素B5的需求量将达到26,000吨左右。

下游主要为动物饲料、食品添加剂和医药原料药,分别占75%、15%和10%。

生产工艺:VB5前段生产工艺有多种,生产后段拆分方法有化学和微生物酶拆法两种。VB5(D-泛酸钙)首先要制备2个重要的中间体,分别为β-氨基丙酸和DL-泛解酸内酯。β-氨基丙酸的合成有丙烯腈路线、丙烯酸路线、琥珀酰亚胺路线等,现国内生产厂大多采用丙烯腈路线。DL-泛解酸内酯的合成有异丁醛-甲醛-氢氰酸路线、异丁醛一乙醛酸路线、异丁醛一三氯甲烷路线等,国内基本采用异丁醛-甲醛-氰化钠法;生产后段拆分方法有化学和微生物酶拆法两种,国内外大部分厂家采用化学法拆分,世界上仅日本第一制药和浙江鑫富生化股份有限公司采用,微生物酶法拆分DL-泛解酸内酯的工艺具有生产成本低、对环境友好等特点,这也是最先进的工艺。

VB5部分原材料为易燃、易爆、有毒的气体或液体,生产过程中会产生含氰废水,处理难度较大,国内环保逐步趋严,使得国内泛酸钙产能明显受限,供给紧张。环京津冀周边省份环保督查和安全检查趋严,山东环保督查,泛酸钙(VB5)行业第二、三大厂商山东新发和山东华辰停产,亿帆医药浙江也部分装置停产检修。

2、市场格局:亿帆医药等国内企业唱主角,CR3约85%

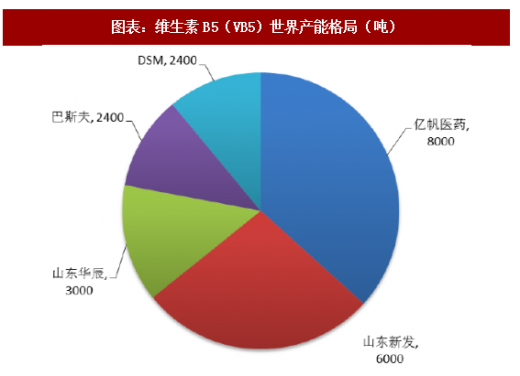

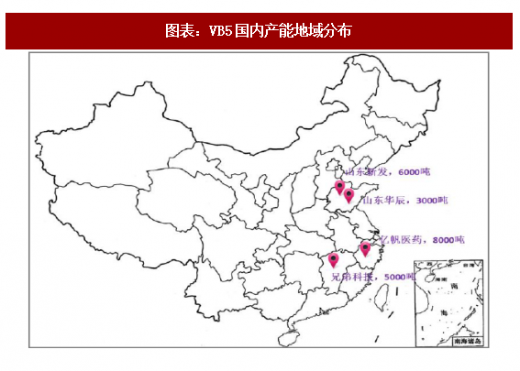

世界VB5市场呈高度寡头垄断格局,全球仅5家生产企业,亿帆医药、山东新发、山东华辰、帝斯曼、巴斯夫等五家。亿帆医药是VB5(泛酸钙)龙头,VB5产能为8000吨左右,占全球总产能40%左右,山东新发6000吨左右,山东华辰3000吨左右,巴斯夫和DSM产能均在2400吨左右。另国内还有兄弟科技(002562)一期5000吨VB5产能目前待投产;

产能地区分布上比较集中,山东新发和山东华辰两个企业总产能9000吨,占全球总产能的45%左右,其次浙江亿帆鑫富8000吨,占40%左右,兄弟科技在江西新建5000吨VB5项目,预计下半年底正式投产。

3、价格回顾与展望:山东环保督查因素,VB5市场报价持续飙升

价格回顾:2008年-2015年,VB5价格长期在55元/千克附近窄幅波动,期间即使有波动,也维持时间较短,从2015年底以来,由于环保因素山东新发(产能占30%)VB5生产线停产整改,导致VB5供货紧张,价格快速攀升至300元/千克大关;2017年上半年,小幅回落至220元/千克价格水平;7月,由于山东环保督查,泛酸钙(VB5)行业第二、三大厂商山东新发和山东华辰停产,亿帆医药浙江也部分装置停产检修,占VB5世界总产能85%的三巨头同时因环保产能收缩,VB5市场报价飙涨至9月的750元/千克水平,此后随着山东企业复产,VB5价格回落到两年历史均价区间,最新市场报价是280元/kg。

VB5出口方面,2017年我国共出口VB514554吨,年出口均价29.1美元/kg,同比2016年均价上升约27%。月出口均价自去年9月开始上升明显,今年1月出口均价43.1美元/kg,同比去年上升约一倍,折合人民币出口均价约275元/kg(以人民币兑美元汇率6.4计),国际出口VB2以长单为主,价格走势基本跟随国内市场价格,但波动幅度明显较小。

未来展望:世界产能85%以上在我国,VB5生产地域尤其集中在山东、浙江两省,全国环保督查,尤其是环京津冀地区环保收紧和安全检查,对产能影响较大。兄弟科技5000吨VB5产能即将投产,但是产能爬坡需要时间。从2016年初到现在,泛酸钙价格已经维持长达两年200元/kg以上的高价,我们预计环保政策持续收紧大环境下,VB5市场报价将长期维持目前高位价格区间。

参考观研天下发布《2016-2022年中国维生素b市场运营态势及竞争战略分析报告》

维生素B5(VitaminB5)又称D-泛酸钙,是人体必需的13种维生素之一,是一种水溶性维生素,维生素B族成员之一,是它是辅酶a(CoA)及酰基载体蛋白(acylcarrierprotein,acp)的组成部分。机体内的泛酸,几乎都用以组成辅酶a及acp的辅基。

需求结构:2013年全球VB5的市场需求总量约21,000吨,随着社会发展水平的提高,维生素B5的市场需求仍将呈现稳定的增长趋势,尤其是在发展中国家,增长速度特别明显。据分析,在今后一段时期内维生素B5仍将以5%以上的复合增长率发展,预计到2018年,全球维生素B5的需求量将达到26,000吨左右。

下游主要为动物饲料、食品添加剂和医药原料药,分别占75%、15%和10%。

生产工艺:VB5前段生产工艺有多种,生产后段拆分方法有化学和微生物酶拆法两种。VB5(D-泛酸钙)首先要制备2个重要的中间体,分别为β-氨基丙酸和DL-泛解酸内酯。β-氨基丙酸的合成有丙烯腈路线、丙烯酸路线、琥珀酰亚胺路线等,现国内生产厂大多采用丙烯腈路线。DL-泛解酸内酯的合成有异丁醛-甲醛-氢氰酸路线、异丁醛一乙醛酸路线、异丁醛一三氯甲烷路线等,国内基本采用异丁醛-甲醛-氰化钠法;生产后段拆分方法有化学和微生物酶拆法两种,国内外大部分厂家采用化学法拆分,世界上仅日本第一制药和浙江鑫富生化股份有限公司采用,微生物酶法拆分DL-泛解酸内酯的工艺具有生产成本低、对环境友好等特点,这也是最先进的工艺。

VB5部分原材料为易燃、易爆、有毒的气体或液体,生产过程中会产生含氰废水,处理难度较大,国内环保逐步趋严,使得国内泛酸钙产能明显受限,供给紧张。环京津冀周边省份环保督查和安全检查趋严,山东环保督查,泛酸钙(VB5)行业第二、三大厂商山东新发和山东华辰停产,亿帆医药浙江也部分装置停产检修。

2、市场格局:亿帆医药等国内企业唱主角,CR3约85%

世界VB5市场呈高度寡头垄断格局,全球仅5家生产企业,亿帆医药、山东新发、山东华辰、帝斯曼、巴斯夫等五家。亿帆医药是VB5(泛酸钙)龙头,VB5产能为8000吨左右,占全球总产能40%左右,山东新发6000吨左右,山东华辰3000吨左右,巴斯夫和DSM产能均在2400吨左右。另国内还有兄弟科技(002562)一期5000吨VB5产能目前待投产;

产能地区分布上比较集中,山东新发和山东华辰两个企业总产能9000吨,占全球总产能的45%左右,其次浙江亿帆鑫富8000吨,占40%左右,兄弟科技在江西新建5000吨VB5项目,预计下半年底正式投产。

图表:维生素B5(VB5)世界产能格局(吨)

资料来源:公开资料整理

图表:VB5国内产能地域分布

资料来源:公开资料整理

3、价格回顾与展望:山东环保督查因素,VB5市场报价持续飙升

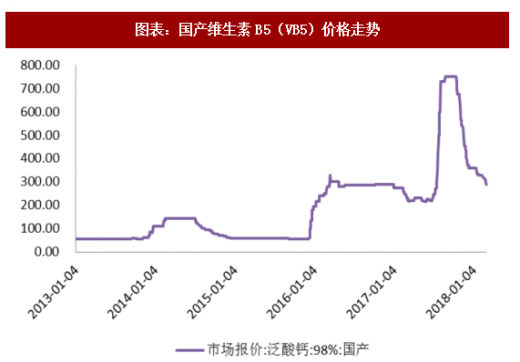

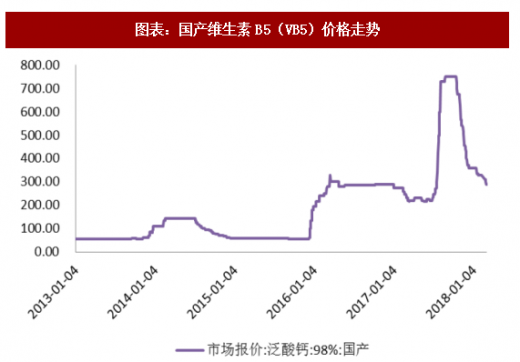

价格回顾:2008年-2015年,VB5价格长期在55元/千克附近窄幅波动,期间即使有波动,也维持时间较短,从2015年底以来,由于环保因素山东新发(产能占30%)VB5生产线停产整改,导致VB5供货紧张,价格快速攀升至300元/千克大关;2017年上半年,小幅回落至220元/千克价格水平;7月,由于山东环保督查,泛酸钙(VB5)行业第二、三大厂商山东新发和山东华辰停产,亿帆医药浙江也部分装置停产检修,占VB5世界总产能85%的三巨头同时因环保产能收缩,VB5市场报价飙涨至9月的750元/千克水平,此后随着山东企业复产,VB5价格回落到两年历史均价区间,最新市场报价是280元/kg。

图表:国产维生素B5(VB5)价格走势

资料来源:公开资料整理

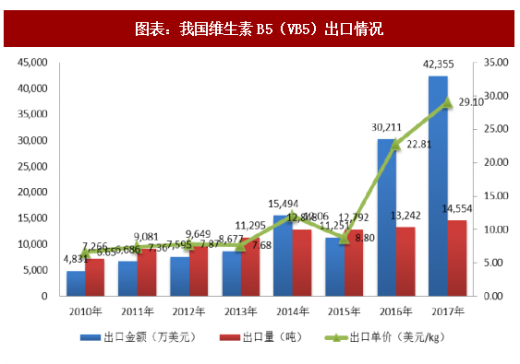

VB5出口方面,2017年我国共出口VB514554吨,年出口均价29.1美元/kg,同比2016年均价上升约27%。月出口均价自去年9月开始上升明显,今年1月出口均价43.1美元/kg,同比去年上升约一倍,折合人民币出口均价约275元/kg(以人民币兑美元汇率6.4计),国际出口VB2以长单为主,价格走势基本跟随国内市场价格,但波动幅度明显较小。

图表:我国维生素B5(VB5)出口情况

资料来源:公开资料整理

未来展望:世界产能85%以上在我国,VB5生产地域尤其集中在山东、浙江两省,全国环保督查,尤其是环京津冀地区环保收紧和安全检查,对产能影响较大。兄弟科技5000吨VB5产能即将投产,但是产能爬坡需要时间。从2016年初到现在,泛酸钙价格已经维持长达两年200元/kg以上的高价,我们预计环保政策持续收紧大环境下,VB5市场报价将长期维持目前高位价格区间。

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。