维生素在全球范围内呈现寡头垄断格局:维生素加工工序多,污染物处理难度大,技术壁垒高。因此,维生素产能集中度高,多数品种仅4-6家生产厂,CR3普遍大于70%,寡头垄断定价能力强。其中VA、VE、VB5技术门槛较高。

下游需求稳定,对价格敏感度低:除VC外,其余十余种维生素多用于动物养殖并用在饲料添加剂。维生素在饲料中成本占比仅1-2%,下游受价格波动影响小。随着全球室内养殖规模的扩大,动物自身维生素合成能力因缺乏阳光照射而被削弱,养殖业对维生素需求量逐年提升。此外,国内白羽鸡利润由负转正迎来拐点也促进VA等维生素需求。

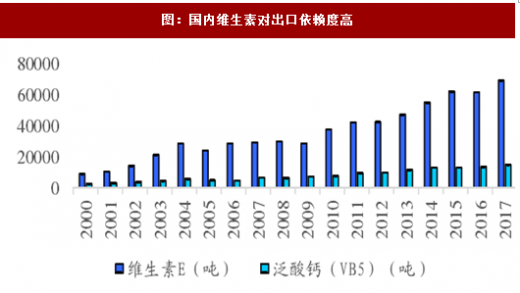

国内维生素出口量大:维生素行业因污染较大,全球维生素产能已经完成了向国内的转移。中国是目前全球最大的维生素出口国,主要出口产品有VE、VB1、VB3、VB5及VD3。2016年国内VE产量9万吨,出口量超过6.1万吨。

参考观研天下发布《2018年中国维生素市场分析报告-行业深度分析与发展趋势预测》

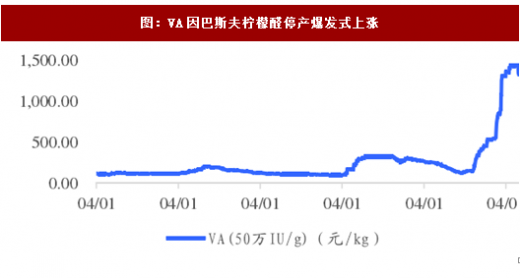

海外装置停产推动维生素价格上涨:2017年10月巴斯夫柠檬醛装置发生火灾,致使下游VA、VE等产品原料短缺。装置短期较难完全复产,全球柠檬醛供给高度集中。受此影响,VA、VE等价格有望维持高位。

下游需求稳定,对价格敏感度低:除VC外,其余十余种维生素多用于动物养殖并用在饲料添加剂。维生素在饲料中成本占比仅1-2%,下游受价格波动影响小。随着全球室内养殖规模的扩大,动物自身维生素合成能力因缺乏阳光照射而被削弱,养殖业对维生素需求量逐年提升。此外,国内白羽鸡利润由负转正迎来拐点也促进VA等维生素需求。

国内维生素出口量大:维生素行业因污染较大,全球维生素产能已经完成了向国内的转移。中国是目前全球最大的维生素出口国,主要出口产品有VE、VB1、VB3、VB5及VD3。2016年国内VE产量9万吨,出口量超过6.1万吨。

参考观研天下发布《2018年中国维生素市场分析报告-行业深度分析与发展趋势预测》

海外装置停产推动维生素价格上涨:2017年10月巴斯夫柠檬醛装置发生火灾,致使下游VA、VE等产品原料短缺。装置短期较难完全复产,全球柠檬醛供给高度集中。受此影响,VA、VE等价格有望维持高位。

图:国内维生素对出口依赖度高

图:VA因巴斯夫柠檬醛停产爆发式上涨

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。