抗PD-1 单抗和抗PD-L1 单抗可用于不适用铂类化疗的尿路上皮癌患者一线治疗。

参考观研天下发布《2018年中国医药市场分析报告-行业深度分析与发展趋势研究》

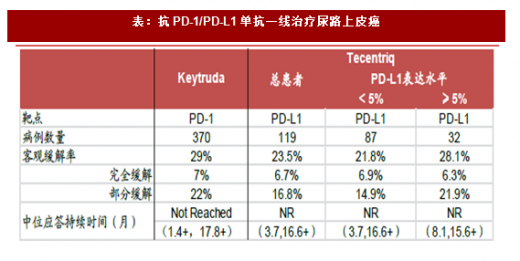

1. 抗PD-1 单抗Keytruda 用于尿路上皮癌一线(不适用于铂类化疗的患者)治疗,疗效显著,客观缓解率为29%,其中完全缓解率为7%;

2. 抗PD-L1 单抗Tecentriq 用于尿路上皮癌一线(不适用于铂类化疗的患者)治疗,客观缓解率为23.5%,其中完全缓解率为6.7%;抗PD-L1 单抗对于PD-L1 高表达(≥5%)患者疗效更显著,客观缓解率为28.1%,其中完全缓解率为6.3%。

抗PD-1单抗和抗PD-L1单抗可用于接受过铂类化疗、疾病出现进展的尿路上皮癌患者二线治疗

一、抗PD-1单抗Keytruda用于尿路上皮癌二线治疗,优于化疗(紫杉醇、多西他赛或长春氟宁):

1. Keytruda能显著提高患者总生存期(OS):Keytruda组患者中位生存期为10.3个月,而化疗对照组仅为7.4个月;

2. Keytruda能显著提高患者客观缓解率(ORR):Keytruda组患者客观缓解率为21%,而化疗对照组仅为11%;

3. Keytruda组和化疗对照组,无进展生存期(PFS)统计学无差异:Keytruda组患者中位无进展生存期为2.1个月,化疗对照组为3.3个月,p值为0.833,统计学无差异。

二、抗PD-1 单抗Opdivo 用于尿路上皮癌二线治疗仍有疗效、对PD-L1高表达患者疗效更好:

1. Opdivo 对晚期尿路上皮癌患者仍有疗效:晚期尿路上皮癌患者接受Opdivo 治疗,客观缓解率达19.6%,中位应答持续时间10.3 个月;

2. Opdivo 对于PD-L1 高表达患者(PD-L1≥1%)疗效更好:PD-L1高表达尿路上皮患者,接受Opdivo 治疗,客观缓解率达25.0%;而PD-L1低表达患者,接受Opdivo 治疗,客观缓解率仅为15.1%;

三、抗PD-L1 单抗获批尿路上皮癌二线治疗。目前三个获批上市的抗PD-L1 单抗Tecentriq、Imfinzi 和Bacencio 均获批用于尿路上皮癌二线治疗,且对PD-L1 高表达患者疗效更好。

IDO抑制剂联合抗PD-1单抗有望显著改善尿路上皮癌疗效。IDO抑制剂Epacadostat联合抗PD-1单抗Keytruda治疗肾细胞癌,客观缓解率达到35%,疾病控制率达到53%,有望显著优于抗PD-1单抗单药治疗。

参考观研天下发布《2018年中国医药市场分析报告-行业深度分析与发展趋势研究》

1. 抗PD-1 单抗Keytruda 用于尿路上皮癌一线(不适用于铂类化疗的患者)治疗,疗效显著,客观缓解率为29%,其中完全缓解率为7%;

2. 抗PD-L1 单抗Tecentriq 用于尿路上皮癌一线(不适用于铂类化疗的患者)治疗,客观缓解率为23.5%,其中完全缓解率为6.7%;抗PD-L1 单抗对于PD-L1 高表达(≥5%)患者疗效更显著,客观缓解率为28.1%,其中完全缓解率为6.3%。

表:抗PD-1/PD-L1单抗一线治疗尿路上皮癌

一、抗PD-1单抗Keytruda用于尿路上皮癌二线治疗,优于化疗(紫杉醇、多西他赛或长春氟宁):

1. Keytruda能显著提高患者总生存期(OS):Keytruda组患者中位生存期为10.3个月,而化疗对照组仅为7.4个月;

2. Keytruda能显著提高患者客观缓解率(ORR):Keytruda组患者客观缓解率为21%,而化疗对照组仅为11%;

3. Keytruda组和化疗对照组,无进展生存期(PFS)统计学无差异:Keytruda组患者中位无进展生存期为2.1个月,化疗对照组为3.3个月,p值为0.833,统计学无差异。

二、抗PD-1 单抗Opdivo 用于尿路上皮癌二线治疗仍有疗效、对PD-L1高表达患者疗效更好:

1. Opdivo 对晚期尿路上皮癌患者仍有疗效:晚期尿路上皮癌患者接受Opdivo 治疗,客观缓解率达19.6%,中位应答持续时间10.3 个月;

2. Opdivo 对于PD-L1 高表达患者(PD-L1≥1%)疗效更好:PD-L1高表达尿路上皮患者,接受Opdivo 治疗,客观缓解率达25.0%;而PD-L1低表达患者,接受Opdivo 治疗,客观缓解率仅为15.1%;

三、抗PD-L1 单抗获批尿路上皮癌二线治疗。目前三个获批上市的抗PD-L1 单抗Tecentriq、Imfinzi 和Bacencio 均获批用于尿路上皮癌二线治疗,且对PD-L1 高表达患者疗效更好。

表:抗PD-1/PD-L1单抗二线治疗尿路上皮癌

IDO抑制剂联合抗PD-1单抗有望显著改善尿路上皮癌疗效。IDO抑制剂Epacadostat联合抗PD-1单抗Keytruda治疗肾细胞癌,客观缓解率达到35%,疾病控制率达到53%,有望显著优于抗PD-1单抗单药治疗。

表:Keytruda 联合IDO抑制剂治疗尿路上皮癌

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。