1、政策环境

为推动大健康产业的持续、稳定发展,我国政府出台了一系列相关政策,对行业予以大力支持。2020年7月,国家卫健委发布来《关于全面推进社区医院建设工作的通知》,表示各级卫生健康行政部门要认真对照社区医院基本标准和主要建设内容,建立持续改进医疗卫生服务质量的长效机制;同时,积极协调人力资源、财政、医保等部门,进一步深化基层卫生综合改革,强化要素保障,在加强基础设施建设和设备配备、完善绩效工资政策、落实财政补助经费、推动医保政策向社区医院倾斜和评优评先等方面争取支持,为社区医院建设营造良好的发展环境。

| 时间 |

颁发部门 |

政策名称 |

相关内容 |

| 2016年6月 |

国务院办公厅 |

《关于促进和规范健康医疗大数据应用发展的指导意见》 |

将健康医疗大数据应用发展纳入国家大数据战略布局,并从夯实应用基础、全面深化应用、规范和推动“互联网+健康医疗”服务、加强保障体系建设等四个方面部署了14项重点任务和重大工程。 |

| 2018年1月 |

国家卫健委 |

《关于印发进一步改善医疗服务行动计划(2018-2020年)的通知》 |

医疗机构实现临床路径管理信息化,逐步将药学服务、检查检验服务等纳入临床路径管理,增加住院患者临床路径管理比例,实现临床路径“医、护、患”一体化,增强临床诊疗行为规范度和透明度。有条件的医联体内可以探索建立一体化临床路径,各级医疗机构分工协作,为患者提供顺畅转诊和连续诊疗服务。 |

| 2018年4月 |

国务院办公厅 |

《关于促进“互联网+医疗健康”发展的意见》 |

鼓励医疗联合体内上级医疗机构借助人工智能等技术手段,面向基层提供远程会诊、远程心电诊断、远程影像诊断等服务,促进医疗联合体内医疗机构间检查检验结果实时查阅、互认共享。推进远程医疗服务覆盖全国所有医疗联合体和县级医院,并逐步向社区卫生服务机构、乡镇卫生院和村卫生室延伸,提升基层医疗服务能力和效率。 |

| 2018年8月 |

国家卫健委 |

《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》 |

文件明确要求持续推进以电子病历为核心的医疗机构信息化建设,提出到2019年,地方各级卫生健康行政部门辖区内所有三级医院要达到电子病历应用水平分级评价3级以上,即实现医院内不同部门间数据交换;到2020年,达到分级评价4级以上,即医院内实现全院信息共享,并具备医疗决策支持功能,三级医院要实现院内各诊疗环节信息互联互通,达到医院信息互联互通标准化成熟度测评4级水平。 |

| 2020年5月 |

国家卫健委 |

《关于进一步完善预约诊疗制度加强智慧医院建设的通知》 |

进一步推进以电子病历为核心的医院信息化建设,全面提升临床诊疗工作的智慧化程度。按照《电子病历系统功能应用水平分级评价方法及标准(试行)》要求,推进医院内部信息系统集成整合,推进医疗数据统一管理应用,加快临床诊疗无纸化进程。探索公共卫生与医疗服务的数据融合应用,推动医院电子病历系统和居民电子健康档案系统数据共享,促进居民健康信息从纸质过渡到电子化。进一步完善医疗机构门急诊电子病历系统应用,提升临床诊疗规范化水平,发挥智能化临床诊疗决策支持功能,确保医疗数据安全有效应用,实现诊疗服务全流程闭环覆盖。 |

| 2020年7月 |

国家卫健委 |

《关于全面推进社区医院建设工作的通知》 |

完善保障措施。各级卫生健康行政部门要认真对照社区医院基本标准和主要建设内容,建立持续改进医疗卫生服务质量的长效机制;同时,积极协调人力资源、财政、医保等部门,进一步深化基层卫生综合改革,强化要素保障,在加强基础设施建设和设备配备、完善绩效工资政策、落实财政补助经费、推动医保政策向社区医院倾斜和评优评先等方面争取支持,为社区医院建设营造良好的发展环境。 |

2、行业分析

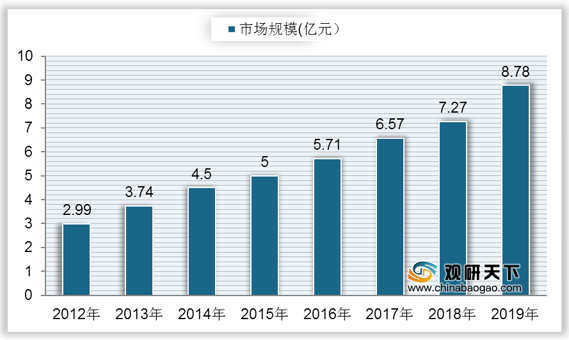

随着中国经济水平的逐步提高,人们的健康意识不断增强,我国大健康行业市场规模快速上升,从2012年的2.99亿元增长至2018年的7.27亿元,复合年增长率为15.96%;到2019年中国大健康市场规模达到8.78万亿元,同比增长15.96%。

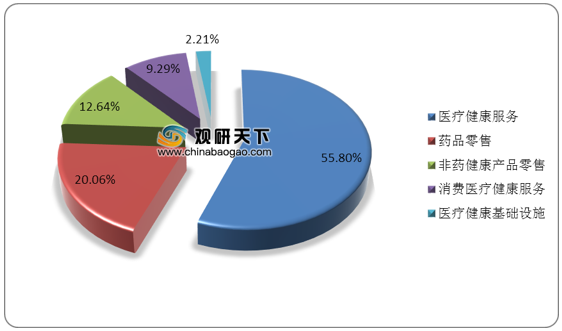

在行业细分市场中,医疗健康服务市场规模最大,到2019年达到45430亿元,占整体行业市场比重的50%以上;其次是药品零售,市场规模为16310亿元,占比为20.06%;然后是非药健康产品零售,占比为12.64%;其他行业占比较小,均在10%以下。

3、需求分析

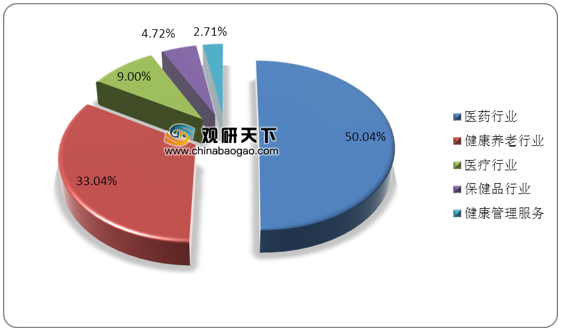

目前在我国大健康产业应用市场中,主要以医药产业为主,占比达到50.05%;其次是健康养老产业,市场占比为33.04%;医疗行业、保健品行业和健康管理服务业分别占比9%、4.72%、2.71%。

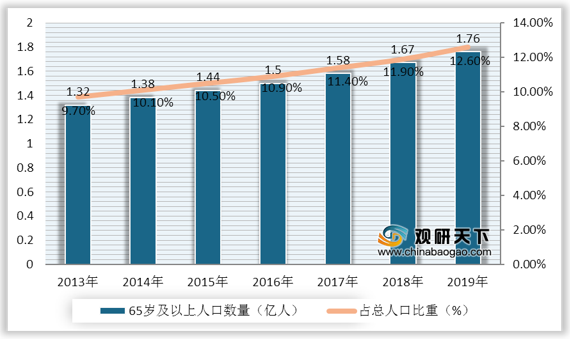

中国人口老龄化越来越严重,据统计,我国65岁及以上人口数量自2013年来持续上升,到2018年达到1.67亿人,较2017年增加0.09亿人,占中国总人口比重的11.9%;2019年中国65岁及以上人口数量达到1.76亿人,同比增长5.39%,占总人口比重的12.6%。

4、技术分析

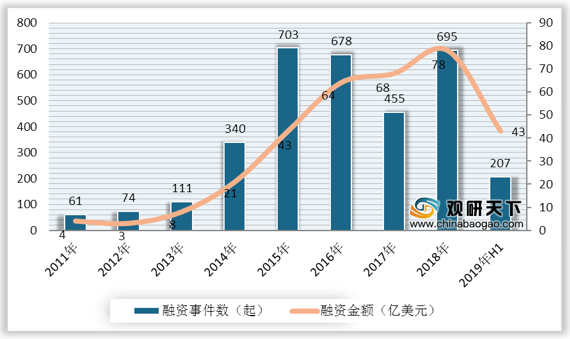

随着大数据、AI技术、云计算、5G、区块链等技术的逐渐成熟,有助于优化医疗结构、提高服务能力,对大健康产业有着良好的影响。在2018年,我国大健康产业融资事件达到695起,较上年增长52.7%,融资金额达到79.1亿美元;2019上半年中国大健康行业融资事件数量共计207起,融资金额达到43.4亿美元,投融资事件主要发生在制药、肿瘤药、体外诊断、基因检测、医疗器械、AI、互联网医疗等板块。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国大健康市场调研报告-市场深度分析与投资前景研究》

《2021年中国中药大健康产业分析报告-产业运营现状与发展趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。