| 类别 |

比例 |

发病特点 |

首发症状及压迫症状 |

病变过程 |

预后效果 |

| NHL |

89%-92% |

各年龄组,随年龄增长而增加;男多于女 |

无痛性颈或锁骨上淋巴结肿大;易侵犯纵膈淋巴结,中枢神经系统以脑膜、脊髓为主 |

主要发生在淋巴结、脾脏、胸腺等淋巴器官,也可发生在淋巴结外的淋巴组织和器官的淋巴造血系统恶性肿瘤 |

术后的5年生存率为80.5%,10年生存率为66.5%;低度恶性NHL中数生存期为5.1-7.2年,中度恶性为1.5-3.4年,高度恶性为0.7-2.0年 |

| HL |

8%-11% |

青年多见;男多于女 |

无痛性颈或锁骨上淋巴结肿大;神经(疼痛)、纵膈淋巴结肿大(咳嗽、胸闷、肺不张、上腔静脉压迫综合征)等 |

初发生于一组淋巴结,以颈部淋巴结和锁骨上淋巴结常见,然后扩散到其他淋巴结,晚期可侵犯血管,累及脾、肝、骨髓和消化道等 |

I期与II期5年生存率在90%以上,IV期为31.9%;HL15年死亡率较普通人群高31%,除原发病复发外第二肿瘤(包括实体瘤和急性髓细胞白血病)占死亡原因的11%-38% |

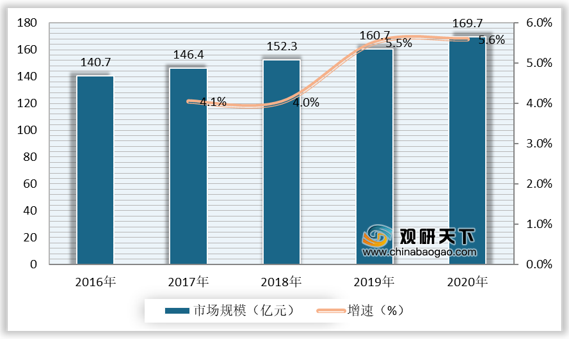

根据数据显示,2019年,我国淋巴瘤药物行业市场规模为160.7亿元,较上同比增长5.5%;2020年,我国淋巴瘤药物行业市场规模为169.7亿元,较上同比增长5.6%。

一、 优势分析

(1)Biosimilar加速国产化:利妥昔单抗是淋巴瘤大品种特效药。2019年4月,复宏汉霖的利妥昔单抗生物类似药(汉利康)以1,648元(100mg/10ml/瓶)的价格在广西挂网,价格较原研药美罗华低约30%。汉利康主要用于非霍奇金淋巴瘤的治疗,2019年2月25日获NMPA批准,成为中国获批的首个生物类似药。汉利康的获批上市成为淋巴瘤药物行业的新拐点,意味着未来更多质量可信赖的Biosimilar将得以进入市场,引导业内良性竞争,给医患提供更多质高价优的用药选择,不仅带来整个医疗保障体系的获益,更加速淋巴瘤药物国产化进程。

| 利妥昔单抗市场峰值测算 |

|||

| 新增利妥昔单抗适应症人数 |

|||

| 中国人口(亿人) |

14 |

||

| 淋巴瘤发病率 |

6.3/10万人 |

||

| 新增淋巴瘤患者数量(人) |

88,200 |

||

| NHL占比(%) |

90% |

||

| DLBCL及FL占比(%) |

58% |

||

| CD20阳性占比(%) |

98% |

||

| 新增利妥昔单抗适应症患者(人) |

45,119.6 |

||

| 利妥昔单抗在不同渗透率假设下的市场规模 |

|||

|

|

中性 |

悲观 |

乐观 |

| 利妥昔单抗合计渗透率(%) |

70% |

50% |

90% |

| 美罗华渗透率(%) |

25% |

20% |

30% |

| 国产利妥昔渗透率(%) |

45% |

30% |

60% |

| 美罗华单次治疗周期价格(元) |

25,000 |

25,000 |

25,000 |

| 国产利妥昔单次治疗周期价格(元) |

17,500 |

17,500 |

17,500 |

| 平均治疗周期(次) |

6 |

6 |

6 |

| 美罗华市场峰值(亿元) |

16.9 |

13.5 |

20.3 |

| 国产利妥昔市场峰值(亿元) |

21.3 |

14.2 |

28.4 |

| 利妥昔单抗合计市场峰值(亿元) |

38.2 |

27.7 |

48.7 |

二、 劣势分析

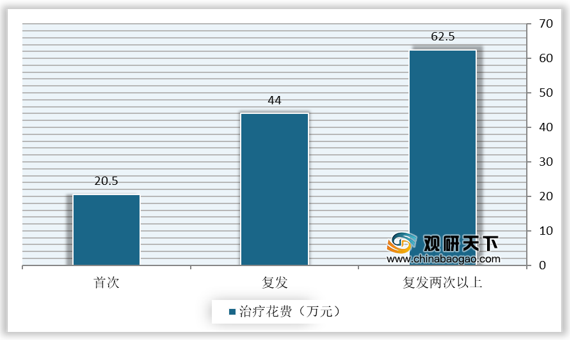

(1)淋巴瘤非首次治疗价格高于首次治疗价格约30万元,患者自费比例近60%,负担较高,并且免疫/靶向药物花费昂贵。

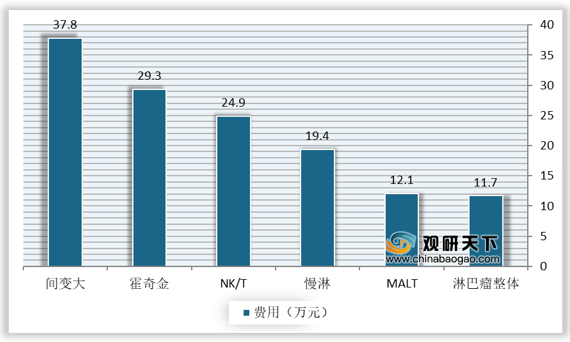

在新型药物、治疗方案、获批适应症增加的背景下,免疫治疗和靶向治疗带来的药物花费也不断提升,其中间变大、霍奇金、NK/T等淋巴瘤亚型对于整体花费影响最大,分别为37.8万、29.3万及24.9万元。

三、 机遇分析

(1)患者在淋巴瘤治疗中自费比例高,泽布替尼、替雷利珠单抗等药物纳入医保降低患者经济负担,同时行业创新政策日益完善。

如2020年9月,医保局制定《2020年国家医保药品目录调整通过形式审查的申报药品名单》,共751个品种通过形式审查,有近300余品种将进入谈判和竞价阶段;国家医保谈判采用比价磋商的方式谈判。国家医保局先确定医保支付预期价,由企业报价两次,两次报价均超过预期价15%的药品将出局。泽布替尼(BTK抑制剂)、替雷利珠单抗注射液(PD-1单抗)成功进入医保。

| 颁布日期 |

政策名称 |

颁布主体 |

主要内容及影响 |

| 2020.09 |

《2020年国家医保药品目录调整通过形式审查的申报药品名单》 |

医保局 |

共751个品种通过形式审查,有近300余品种将进入谈判和竞价阶段;国家医保谈判采用比价磋商的方式谈判。国家医保局先确定医保支付预期价,由企业报价两次,两次报价均超过预期价15%的药品将出局;泽布替尼(BTK抑制剂)、替雷利珠单抗注射液(PD-1单抗)成功进入医保 |

| 2018.12 |

《关于仿制药质量和疗效一致性评价有关事项公告》 |

国家药品监督管理局 |

开展仿制药一致性评价,保障仿制药在质量和疗效上与原研药一致,在临床上实现与原研药相互替代,不仅可以节约医疗费用,也有助于提升我国仿制药质量和制药行业的整体发展水平,保证公众用药安全有效 |

| 2018.11 |

《4+7城市药品集中采购文件》 |

医保局 |

对试点城市组织药品集中竞价采购,对创新药给予一定适应期 |

| 2018.05 |

《“十三五”生物技术创新专项规划》 |

科技部 |

重点强调新型疫苗、抗体制备、免疫治疗、基因诊疗和生物信息平台化建设 |

| 2017.12 |

《关于鼓励药品创新实行优先审评审批的意见》 |

国家药品监督管理局 |

加快具有临床价值的新药和临床急需仿制药的研发上市,解决药品注册申请积压的矛盾 |

| 2017.10 |

《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》 |

中共中央办公厅、国务院办公厅 |

改革临床试验管理,加大临床资源供给。临床机构过实行备案制管理,离床试验研究折纸、临床医生在职务晋升方面一视同仁;鼓励创新,加强专利保护。完善和落实药品试验数据保护制度,鼓励优质仿制药发展,加速新药临床推广,加强监管,提升违规成本 |

(2)mRNA药物的安全性高,是极具前景的肿瘤治疗药物,Moderna公司治疗淋巴瘤的mRNA药物项目已经进入临床I期,应用前景值得期待,原因在于mRNA药物通过指导蛋白合成来消灭细菌、病毒,清除癌细胞,纠正异常蛋白表达,从而达到治疗或者预防疾病的效果。因此,mRNA药物不会整合入人体的基因组,具备足够的安全性。mRNA技术平台既可以覆盖传染病、肿瘤免疫疫苗领域,还能用于由于蛋白缺失引起的尤其是胞内靶点为主的罕见病,以及个性化肿瘤疫苗等治疗方面。mRNA同样可被用以制备CAR-T、TCR-T等。

四、 威胁分析

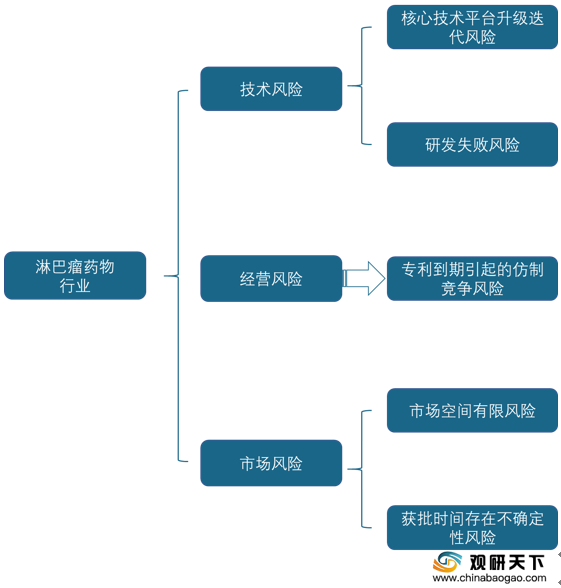

现阶段,我国淋巴瘤药物行业面临技术风险、经营风险及市场风险。其中,技术风险包括核心技术平台升级迭代风险以及研发失败风险;经营风险包括专利到期引起的仿制竞争风险;市场风险包括市场空间有限风险和获批时间存在不确定性风险。

(1) 技术风险

核心技术平台升级迭代风险:淋巴瘤药物的企业多为创新型生物医药企业,其业务很大程度上依赖于自身的核心技术能力。根据核心技术平台筛选出新的候选药物,逐步完成临床前研究、临床开发、取得上市批准,最终实现商业化。鉴于原创新药的研发具有资金投入大、研发周期长等特点,容易受到不可预测因素的影响,如发生技术风险,则可能影响到企业前期研发投入的回收和经济效益的实现。

研发失败风险:一个全新结构的原创新药的成功研发,需要经历临床前研究、临床开发、取得监管机构批准及实现商业化等过程,研发周期长,投入大,并将取决于众多因素。因素产生不利影响,可能会导致研发进度被延迟或无法实现商业化,从而损害研发企业的业务,前期的资金投入无法为企业带来收入和现金流,从而为淋巴瘤药物企业正常经营带来不确定性和风险。

(2)经营风险

专利到期引起的仿制竞争风险:以西达本胺为例,西达本胺首个适应症为外周T细胞淋巴瘤(PTCL)。目前中国有多个外周T细胞淋巴瘤(PTCL)的治疗药物已进入临床II期或以后的阶段,其中普拉曲沙注射液已于2018底提交进口药品注册申请,杰诺单抗注射液、BGB-A317注射液、CS1001、IBI308、达雷木单抗注射液、SHR-1210注射液处于临床II期阶段。因普拉曲沙注射液可成为西达本胺的直接竞争药物,未来获批上市后,可能给公司的市场拓展和销量增长带来一定的影响。此外,西达本胺的境内化合物专利(专利号ZL03139760.3、ZL03146841.1)将于2023年到期,西达本胺的晶型及其制备专利(专利号:ZL201210489178.8)、西达本胺用于癌症治疗的用途专利(专利号:ZL201410136761.X)分别将于2032年和2034年到期。若未来西达本胺的专利权到期,市场上亦可能出现仿制药。未来如果针对同一适应症的新药或者相关仿制药获批上市,则可能加剧市场竞争,从而对淋巴瘤药物企业的经营业绩和持续经营能力产生一定影响。

(3)市场风险

市场空间有限风险:外周T细胞淋巴瘤属于罕见病,根据国家癌症中心发布的统计数据、临床统计数据并根据中国人口总数估算,中国外周T细胞淋巴瘤每年新增患者人数在1.3万人-1.6万人,患者人数相对较少,市场空间较为有限。另外,中国目前已有多个外周T细胞淋巴瘤(PTCL)的治疗药物已进入临床II期或以后的阶段,未来如果针对外周T细胞淋巴瘤的新药或者相关仿制药获批上市,则将加剧市场竞争,从而对淋巴瘤药物企业的收入和利润产生不利影响,甚至造成企业未来业绩下滑甚至亏损。

获批时间存在不确定性风险:对于尚在开发过程中的新适应症和新产品的获批时间存在不确定性,获批后如未来市场竞争加剧,则将对公司的生产经营产生不利影响。鉴于新药研发投入大、周期长,且容易受到不可预测因素影响,如果公司在研项目或产品无法获得临床试验批件、临床试验结果未达预设目标、临床试验进度和获批上市时间不确定等,都将对淋巴瘤药物企业的生产经营产生不利影响。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国淋巴瘤药物市场调研报告-行业竞争现状与前景评估预测》

《2021年中国淋巴瘤药物市场调研报告-市场现状调查与投资战略研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。