可穿戴医疗设备是指可以直接穿戴在身上的便携式医疗或健康电子设备,在软件支持下能够协助患者进行经过科学设计的个性化健康管理。可穿戴医疗设备获取的医疗数据,可为各项医疗决策提供依据、促进健康生活方式的养成和疾病监护、诊治状况的改善。随着医疗、芯片等技术的快速发展,国内外可穿戴医疗设备产品层见叠出,从传统的体温检测、血压仪到新兴的智鼾垫、助眠纽扣。可见,可穿戴医疗设备朝着更智能、更细致的方向发展。

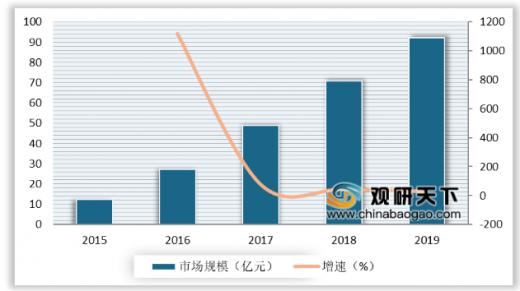

“十三五规划”明确提出要重点发展医学影像设备、医用机器人、新型植入装置、新型生物医用材料、体外诊断技术与产品、家庭医疗监测和健康装备、可穿戴设备、中医医疗器械、基层适宜的诊疗设备、移动医疗等产品。政策加持以及互联网+医疗模式的推广为我国可穿戴医疗设备带来新的发展机遇。近年来,我国可穿戴医疗设备行业的需求规模不断增长,规模从2015年的2.43亿元增至2019年额92.18亿元,期间年均增速更是超过65%。

以上数据资料参考《2019年中国可穿戴医疗设备行业分析报告-产业运营现状与发展趋势前瞻》。

部分可穿戴医疗设备代表产品及厂商

产品 |

说明 |

厂商 |

智能血压仪 |

依据脉搏波医学原理,基于光电传感器,运营独特的算法来实现血压的测量。 |

幻响神州 |

心率血氧探测仪 |

采用血管柔性探测传感技术、生理信号微处理技术进行测量。 |

统捷通讯 |

智鼾垫 |

不同于传统呼吸机、手环、耳机等需要佩戴的设备,可以在无束缚的方式下改善鼾症。 |

逸善舒晨 |

Sleepace享睡纽扣 |

具有睡眠监测、助眠音乐、浅睡唤醒、改善睡眠等功能。 |

迈迪加 |

iHealth智能云血压计 |

红米第一款智能健康配件,用红米手机量血压,简单操作界面,一键测血压。 |

小米 |

体温检测 |

产品包括体温无线管理系统和中央监控系统。 |

睿仁医疗 |

资料来源:公开资料整理

“十三五规划”明确提出要重点发展医学影像设备、医用机器人、新型植入装置、新型生物医用材料、体外诊断技术与产品、家庭医疗监测和健康装备、可穿戴设备、中医医疗器械、基层适宜的诊疗设备、移动医疗等产品。政策加持以及互联网+医疗模式的推广为我国可穿戴医疗设备带来新的发展机遇。近年来,我国可穿戴医疗设备行业的需求规模不断增长,规模从2015年的2.43亿元增至2019年额92.18亿元,期间年均增速更是超过65%。

2015-2019年可穿戴医疗设备行业市场规模

数据来源:工信部(TC)

以上数据资料参考《2019年中国可穿戴医疗设备行业分析报告-产业运营现状与发展趋势前瞻》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。