1982 年,全世界第一个重组蛋白药物重组人胰岛素 Humulin 上市,标志着生物药时代的开始。1997 年以前,上市的生物药以细胞集落刺激因子、促红细胞生成素、干扰素和生长激素等重组蛋白为主,主要都是短效的重组蛋白药,特点为药效短,注射频率高。1997 年以后,长效重组蛋白开始进入市场,逐渐替代短效药。随着原研药的专利到期,第一代生物类似药促红细胞生成素、生长激素、干扰素、胰岛素和细胞集落刺激因子等也开始进入市场。

2006年 EMA 首次批准了 2 款生长激素类似药(1 款已撤市);2007 年和 2009 年分别批准了 5 款和 2 款促红细胞生产素类似药。从 2008 年到 2014 年 EMA 批准了 9 款粒细胞集落刺激因子(1 款已撤市)。

相对于成熟的欧洲市场,我国在生物药发展的初期,出现生物药获批过多、恶性竞争严重的混乱局面。上世纪九十年代由于没有明确的制度,这个时期的生物药是以仿制国外产品为主,也是中国第一代生物仿制药。从国家食品药品监督管理局获取的信息显示,中国生产胰岛素的公司多达 30 家,细胞集落刺激因子相关公司 23 家,干扰素相关公司 21 家。激烈的市场竞争是国内生物仿制药没有产生重磅药的重要原因。

图表:中国上市的生物药概况(产品种类包括各种规格和剂型)

图表来源:公开资料整理

2007年,《药品注册管理办法》出台,规定所有生物制品均需按新药申报,生物仿制药数量增长放缓,但药品质量提升,降低大量仿制药上市造成的恶性竞争。

近期,国内在长效生物药上的研发进入新阶段:

参考观研天下发布《2018年中国抗微生物药行业分析报告-市场运营态势与发展前景预测》

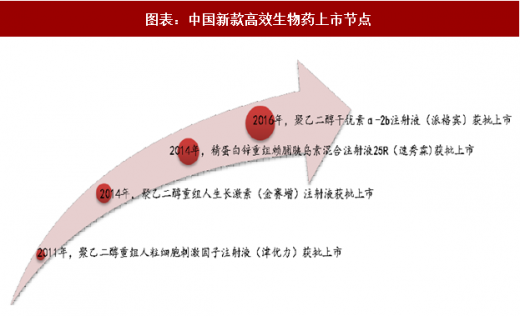

2011 年,石药集团百克(山东)生物制药有限公司的聚乙二醇化重组人粒细胞刺激因子注射液(商品名:津优力)获批上市,是国内第一个聚乙二醇化长效重组蛋白药物。

2014 年,长春金赛药业有限责任公司(长春高新子公司)率先推出的全球第一支长效型重组人生长激素,聚乙二醇重组人生长激素注射液(商品名:金赛增)获批上市。

2014 年,甘李药业批准上市的精蛋白锌重组赖脯胰岛素混合注射液 25R(商品名:速秀霖 25),是国内第一个国产第三代重组胰岛素。

2016年,厦门特宝生物工程股份有限公司的聚乙二醇干扰素 α-2b注射液(商品名:派格宾)获批上市,是国内第一个获批长效干扰素,全球第一个 40kD 聚乙二醇干扰素 α-2b。

长效重组蛋白作为上一代产品较好的替代产品,具有安全、高效的特点,长效蛋白药在国内的上市也有利于国产药替代进口产品。目前国内拥有上市和在研长效生物药的公司至少有 14 家,产品涵盖了生长激素、干扰素、促红素、粒细胞集落因子、促卵胞素和血管内皮抑制素。平均下来,1 款产品有两家公司生产,假如这些产品全能完成临床试验成功上市,竞争也不会太大。因此这些长效生物药具有较好的市场前景。

图表:中国新款高效生物药上市节点

图表来源:公开资料整理

图表:拥有长效生物药的公司及产品

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。