生物药是指综合利用微生物学、化学、生物化学、生物技术、药学等学科的原理和方法制造的一类用于预防、治疗和诊断的制品。广义的生物药包括酶、细胞因子、激素、抗体、疫苗、血液制品、基因治疗药物、细胞治疗药物等几大类。20 世纪 70 年代基因重组及克隆技术的发展开启了生物技术研究的新时代。1986 年,第一个抗体药 Muromonab OKT3 获美国食品药品监督管理局(FDA)批准上市,生物大分子药的发展进入了一个新的时代。

一、生物药:分子大、结构复杂、研发生产壁垒高

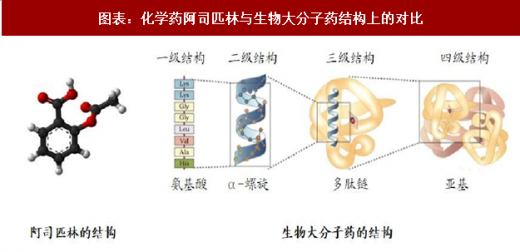

生物大分子药与传统化学药相比,最显著的是它们的分子量差别较大:传统化学药大都为小分子,通常分子量<1000 Da,如经典小分子药物阿司匹林的分子量为 180 Da;而生物大分子药大多为蛋白质,其分子量巨大,通常>5000 Da,蛋白质空间结构复杂,以单抗药物为例,其分子量已经达到了 150-160 kDa。

生物药不仅分子量大,结构也比化学药更复杂,因此其研发和生产难度均高于传统化学药。此外,不同于传统化学药,生物药的仿制难度也很大,尤其是对于单抗类药物来说,仿制过程几乎相当于一次重新研发。

著名跨国药企诺华旗下的仿制药子公司山德士认为:一种典型的化学仿制药的仿制成本为 200-300 万美元,而生物仿制药的成本则高达 7500 万美元-2.5 亿美元。因此生物大分子药的专利过期之后,由于仿制难度大、成本高,仿制药对原研药的冲击没有传统化学药那样强烈。

总体来看,生物大分子药,尤其是抗体药,相比传统化学药最突出的优点就在于靶向性高,选择性好,因此疗效确切、副作用小。不过,生物大分子药相比传统化药也有一些缺点,比如膜透过性差(不易进入细胞,很难突破血脑屏障)、部分具有免疫原性等。

二、生物药种类繁多

依据化学成分与作用的不同,生物大分子药可按结构、来源和作用等分类,通常包括抗体、酶、干扰素、集落/造血刺激因子、激素、血液制品、疫苗、基因治疗药物和细胞治疗药物等几类。

三、从酶、激素走向单抗,治疗性单抗已占生物药半壁江山

本文系统地梳理了 1986-2017 年获 FDA 药物评价和研究中心(Center for Drug Evaluation and Research,CDER)批准的治疗性生物大分子药(不包括归属美国 FDA 生物制品评价和研究中心监管的治疗性疫苗、基因治疗药物和血液制品),以总结归纳生物大分子药的发展趋势,并与我国发展现状对比,预测国内生物大分子药的发展前景。

参考观研天下发布《2018年中国生物药品行业分析报告-市场深度分析与发展前景研究》

我们认为,从发展趋势来看:

1986-1995 年,生物大分子药的初步发展时期:每年获批上市的药物数量在 0-3 种之间,且主要是表达难度较小的干扰素、酶、集落/造血刺激因子等;

1996-2013 年,生物大分子药进入了快速发展时期:期间共批准 95 种大分子治疗性生物药上市,平均每年批准 5 种。药物构成方面,抗体和激素的比例大幅上升,其中抗体类药物获批 44 种,占比 46%,已然是获批数量最多的药物。治疗性单抗也从早期的全鼠源单抗,逐步发展到嵌合抗体以及人源化抗体,逐步消除了治疗性抗体的免疫原性问题。此外,肿瘤免疫疗法也在此期间逐步兴起:2011 年,首个免疫检查点单抗 Ipilimumab(商品名 Yervoy,百时美施贵宝公司产品)获批上市,开启了肿瘤免疫治疗的新时代。

2014 年至今,治疗性生物大分子药又迎来了进一步的大幅增长:尤其是治疗性单抗,呈爆发式增长。2013 年及以前获批上市的抗体类药物总共有 47 个,2014-2017 年的 4 年间,43 种治疗性生物大分子药获批上市,其中治疗性单抗 34 种。

四、政策支持+药审环境变化,国内生物药发展环境持续优化

生物产业作为 21 世纪创新最为活跃,影响最为深远的新兴产业,是我国战略性新兴产业的主攻方向。“十二五”期间,我国单克隆抗体,新型疫苗,重组蛋白等生物药将作为重点扶持对象。在“十三五”规划提出的“推进健康中国建设”的 8 大措施中,有 7 项措施与医药产业息息相关。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。