疾病 |

病毒 |

传染病分类 |

疫苗 |

流感 |

流感病毒 |

丙类 |

有 |

艾滋病 |

人类免疫缺陷病毒 |

乙类 |

无 |

乙类肝炎 |

乙型肝炎病毒 |

乙类 |

有 |

丙型肝炎 |

丙型肝炎病毒 |

乙类 |

无 |

疱疹 |

单纯疱疹病毒I型,单纯疱疹病毒II型 |

- |

无 |

SARS |

SARS冠状病毒 |

乙类,按甲类管理 |

无 |

水痘、带状疱疹 |

水痘-带状疱疹病毒 |

- |

有 |

脊髓灰质炎 |

脊髓灰质炎病毒 |

乙类 |

有 |

流行性乙型脑炎 |

乙脑病毒 |

乙类 |

有 |

麻疹 |

麻疮病毒 |

乙类 |

有 |

风疹 |

风容病毒 |

丙类 |

有 |

狂犬病 |

狂犬病毒 |

乙类 |

有 |

宫颈癌、尖锐湿疣 |

HPV病毒 |

- |

有 |

新型冠状病毒肺炎 |

COVID-19新型冠状病毒SARS-CoV-2 |

乙类,按甲类管理 |

无 |

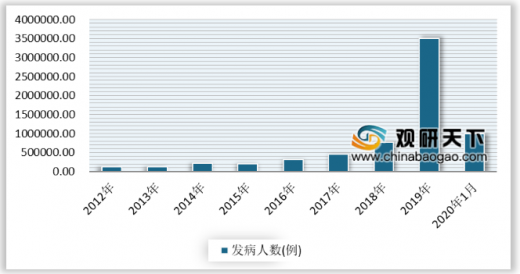

流感病毒引起的流行性感冒流行面广、传染性强、发病率高,每年造成的经济损失居传染性疾病之首。近年来,我国流感发病率总体呈快速上升趋势。根据中国疾病预防控制局数据显示,2020年1月,我国流行性感冒发病数达986543例,死亡病例达108例。

目前,我国主要抗病毒药物类别包括核苷(酸)类似物、非核苷类逆转录酶抑制剂、蛋白酶抑制剂、焦磷酸盐类似物、神经氨酸酶抑制剂、血凝素酶抑制剂、M2离子通道阻滞剂以及干扰素等。

药物类别 |

作用机理 |

适应症 |

核苷(酸) 类似物 (NAS) |

核苷类似物作用靶点是病毒自有 聚合酶 (DNA聚合醇、RNA聚合醇、RVA逆转录 醇) 核苷类似物被活化成三磷酸核苷类似物 通过与天然底物三磷酸核苷竞争性 与病毒聚合酶结合, 从而抑制病毒聚合酶的催化作用 |

病毒性肝炎、疱疹、艾滋病 |

非核音类 逆转录酶抑 制剂(NNRTIs) |

通过结合逆转录酵活性位点附近的疏水区域 而引起催化部位的结构改变, 属于非意争性抑制剂 |

艾滋病 |

蛋白醇抑制剂 (PIS) |

HIV蛋白醇是HIV复制的关键醇, PIS能阻断蛋白醇的活性, 使新产生的病毒不成熟失去感染性 |

艾滋病 |

整合酶抑制剂 (INSTIs) |

通过选择性地抑制HIV-1整合酶活性, 阻断病毒遗传物质整合进入宿主细胞染色体, 达到抑制病毒复制的目的 |

艾滋病 |

焦磷酸盐 类似物 |

在不影响细胞DNA聚合醇浓度的情况下, 与病毒DNA聚合酶的焦磷酸盐结合位点 产生非竞争性抑制作用从而终止病毒DNA链的复制 |

抱容 |

神经氨酸醇 抑制剂 |

能有效抑制流感病毒表面神经氨酸酵的活性, 阻止子代病毒颗粒在人体细胞的复制和释放 |

流感 |

血凝素酵 抑制剂 |

作用靶点是血凝素酵, 能够特异性抑制病毒脂质囊膜与宿主细胞膜的融合, 从而阻断病毒复制 |

流感 |

M2高子通道 阻带剂 |

M2蛋白是流感病毒表面一种跨膜蛋白, 对病毒进入宿主细胞其重要作用, M2离子通道阻带剂通过降低M2蛋白活性, 阻止病毒进入宿主细胞 |

流感 |

干扰素 |

诱导细胞合成抗病毒蛋白(AVP), 阻断|病毒mRNA与宿主细胞核糖体结合; 抑制病毒RNA和DNA合成; 具有一定的免疫调节作用, 增强NK细胞和K细胞杀伤活性 |

广谱 |

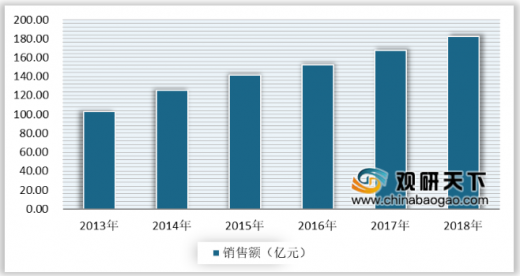

根据数据显示,2018年全国城市、县级公立医院全身用抗病毒药物市场销售规模达到了182.23亿元,同比增长8.54%。

以上数据参考资料《2020年中国抗病毒药物市场分析报告-产业供需现状与发展规划趋势》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。