一、上游医药制造业运行情况

近年来,在医保控费从严、医院药占比收入降低、药品招标降价和辅助用药、抗生素、大输液限制使用等措施的综合影响下医药行业依赖医保扩张的传统增长模式被打破,整个医药行业进入转型期。2016年,受分级诊疗稳步推进以及高端医疗服务挖掘新需求的影响,医药制造业增速小幅回升。预计未来,医药制造行业保持稳定发展,医药流通行业将面临较好的上游环境。

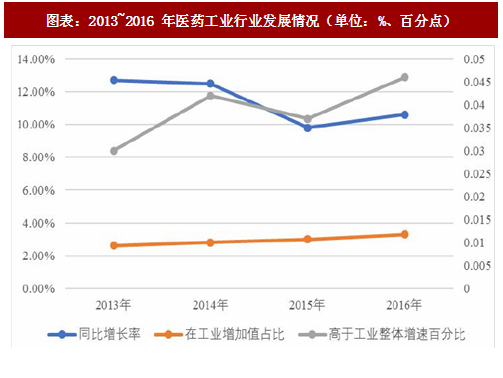

从医药制造业工业增加值来看,根据工业和信息化部公布的数据,2016 年,规模以上医药工业增加值同比增长 10.6%,增速较上年同期提高 0.8 个百分点,高于全国工业整体增速 4.6 个百分点,位居工业全行业前列。医药工业增加值在整体工业增加值中所占比重为3.3%,较上年上升 0.3 个百分点,医药工业对工业经济增长的贡献进一步扩大。

2017 年上半年,规模以上医药工业增加值同比增长 11.3%,增速较上年同期提高 1 个百分点,高于全国工业整体增速 4.4 个百分点,位居工业全行业前列,医药工业增加值在整体工业增加值中所占比重为 3.3%。

从医药制造业主营业务收入和利润情况来看,2016年,医药制造业主营业务收入同比增长9.70%,增速较上年提高0.60个百分点;利润总额同比增长13.90%,增速较上年提高1.00 个百分点。

二、下游需求情况

人口增长及老龄化带动国内医疗卫生市场需求不断增长,收入的增加提高了居民药品消费能力,慢性病的多发也刺激了用药需求,药品整体需求情况良好。预计未来,人口老龄化进程加快、人民收入水平提升、慢性病患病率急剧上升、居民健康管理、自我保健意识逐步增强等多重因素将共同促使药品需求量继续保持增长,医药流通行业规模有望继续扩大。

参考观研天下发布《2017-2022年中国医药流通产业运营现状及市场竞争态势报告》

近年来,我国人口数量的增长及人口老龄化带动医药终端需求稳步增长。民政部公布的《2016 年社会服务发展统计公报》报告显示,截至 2016 年底,全国 60 岁及以上老年人口 23,086 万人,占总人口的 16.7%,其中 65 岁及以上人口 15,003 万人,占总人口的 10.8%。中国正逐渐步入老龄化社会,预计到 2050 年,中国老龄人口比例将超过 30%。65 岁以上是疾病的高发期,老龄人口的快速增加对医药消费需求的提升起到了很大的作用。

据《2016 年我国卫生和计划生育事业发展统计公报》初步核算,2016 年全国卫生总费用预计达 46,344.9 亿元,较 2015 年增长 14.18%;其中:政府卫生支出 13,910.3 亿元(占

30.0%),社会卫生支出 19,096.7 亿元(占 41.2%),个人卫生支出 13,337.9 亿元(占 28.8%)。

人均卫生总费用 3,351.7 元,较 2015 年增长 13.54%;卫生总费用占 GDP 百分比为 6.2%,较 2015 年增长 3.33%。

在整体卫生医疗需求提升的同时,收入水平的增加也提升了居民药品消费能力。2003~2016 年,我国城镇居民年人均可支配收入从 8,472 元提高到 33,616 元,复合年均增长率达 11.18%,居民整体消费能力不断增强。

此外,随着居民的生活水平提高及老龄化社会的形成,我国疾病谱已经发生巨大变化,以糖尿病、心血管疾病为代表的各种慢性病高发,且患病人数不断攀升。2016 年,由世界卫生组织、国家卫生计生委等机构联合发布的研究报告显示,全国慢性病人数近 3 亿人,已成为国民最主要的健康威胁。根据国家卫生计生委的一项调查显示,我国居民中具备基本健康素养者仅为 6.84%,而其中具有慢性病预防素养的居民比例最低,不足 5%。由于慢性病具有较长时间的用药持续性,慢性病的多发成为药品需求增加的因素之一。

近年来,在医保控费从严、医院药占比收入降低、药品招标降价和辅助用药、抗生素、大输液限制使用等措施的综合影响下医药行业依赖医保扩张的传统增长模式被打破,整个医药行业进入转型期。2016年,受分级诊疗稳步推进以及高端医疗服务挖掘新需求的影响,医药制造业增速小幅回升。预计未来,医药制造行业保持稳定发展,医药流通行业将面临较好的上游环境。

从医药制造业工业增加值来看,根据工业和信息化部公布的数据,2016 年,规模以上医药工业增加值同比增长 10.6%,增速较上年同期提高 0.8 个百分点,高于全国工业整体增速 4.6 个百分点,位居工业全行业前列。医药工业增加值在整体工业增加值中所占比重为3.3%,较上年上升 0.3 个百分点,医药工业对工业经济增长的贡献进一步扩大。

2017 年上半年,规模以上医药工业增加值同比增长 11.3%,增速较上年同期提高 1 个百分点,高于全国工业整体增速 4.4 个百分点,位居工业全行业前列,医药工业增加值在整体工业增加值中所占比重为 3.3%。

图表:2013~2016 年医药工业行业发展情况(单位:%、百分点)

从医药制造业主营业务收入和利润情况来看,2016年,医药制造业主营业务收入同比增长9.70%,增速较上年提高0.60个百分点;利润总额同比增长13.90%,增速较上年提高1.00 个百分点。

图表:2011~2016 年医药制造业主营业务收入、利润总额及同比变化情况(单位:亿元、%)

人口增长及老龄化带动国内医疗卫生市场需求不断增长,收入的增加提高了居民药品消费能力,慢性病的多发也刺激了用药需求,药品整体需求情况良好。预计未来,人口老龄化进程加快、人民收入水平提升、慢性病患病率急剧上升、居民健康管理、自我保健意识逐步增强等多重因素将共同促使药品需求量继续保持增长,医药流通行业规模有望继续扩大。

参考观研天下发布《2017-2022年中国医药流通产业运营现状及市场竞争态势报告》

近年来,我国人口数量的增长及人口老龄化带动医药终端需求稳步增长。民政部公布的《2016 年社会服务发展统计公报》报告显示,截至 2016 年底,全国 60 岁及以上老年人口 23,086 万人,占总人口的 16.7%,其中 65 岁及以上人口 15,003 万人,占总人口的 10.8%。中国正逐渐步入老龄化社会,预计到 2050 年,中国老龄人口比例将超过 30%。65 岁以上是疾病的高发期,老龄人口的快速增加对医药消费需求的提升起到了很大的作用。

图表:2011~2016 年中国大陆 60 岁以上人口数量(单位:万人)

30.0%),社会卫生支出 19,096.7 亿元(占 41.2%),个人卫生支出 13,337.9 亿元(占 28.8%)。

人均卫生总费用 3,351.7 元,较 2015 年增长 13.54%;卫生总费用占 GDP 百分比为 6.2%,较 2015 年增长 3.33%。

在整体卫生医疗需求提升的同时,收入水平的增加也提升了居民药品消费能力。2003~2016 年,我国城镇居民年人均可支配收入从 8,472 元提高到 33,616 元,复合年均增长率达 11.18%,居民整体消费能力不断增强。

图表:2004~2016 年城镇居民人均年可支配收入及同比增长(单位:元,%)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。