医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品。

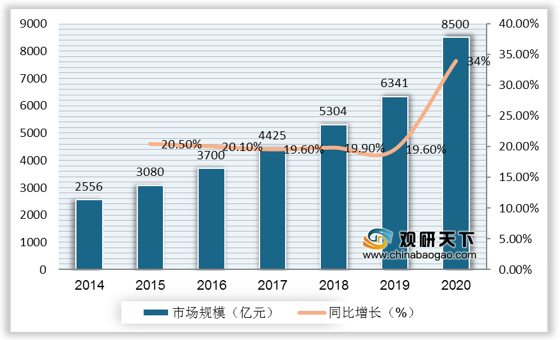

近年来,随着我国经济的不断发展以及生活水平的不断提高,人们对医疗保健的意识逐渐增强,因此对于医疗器械产品的需求也在不断地攀升,因此,我国医疗器械产业发展和投资最为活跃,成为我国发展最快的行业之一。加上我国正逐步进入老龄化社会和政策对于医疗器械这个行业的支持,使得我国医疗器械市场规模不断增长。2020年,受新冠疫情影响,我国医疗器械行业市场迅速增长,预计其市场规模将超过8500亿元。

一、供应商的议价能力

我国医疗器械行业上游为零部件供应、医用原材料、加工商以及第三方服务等,涉及的行业包括电子制造、机械制造、生物化学、材料等。

钢材和元器件为医疗器械主要的材料,钢材方面,由于钢材行业属于随经济环境而上涨或下跌的资源型价格,因此,供应商对钢材价格具有相当强的控制能力,近几年,国内钢材价格相对平稳,所以,钢材供应商议价能力不强。

元器件方面,因供应商自身的产能问题,议价能力低于医疗器械这类高知识附加值的产业。

二、购买者的议价能力

医疗器械的购买者包括个人、制药企业及医疗机构,由于信息不对称,对价格的敏感度较低,加上购买量小,个人消费者的议价能力很弱;制药企业及医疗机构大批量及集中进行采购,因此具有较大的话语权。

三、新进入者的威胁

医疗器械的潜在竞争者主要来自同行业和企业相关行业的竞争,新进入的企业一般通过低价营销战略或通过兼并和并购进入该行业,除被跨国医疗器械公司垄断的高端医疗器械外,潜在竞争者利用自身原有的资源,通过其他市场兼并扩张进入该行业,从而对其造成行业冲击。医疗器械行业是技术密集型产业,其市场准入壁垒、技术壁垒、人才壁垒、营销渠道壁垒较高。

四、替代品的威胁

医疗器械属于技术密集型,其替代性更多来自业内相同功能的产品替代。随着现代社会的发展,人们对医疗器械的刚需型需求以及国家对民疗器械技术创新扶持力度不断加大,使得医疗器械产品的替代更新速度非常快,而且医疗市场发展迅速,生产和研发技术日新月异,行业产品众多,因而替代品是存在的。

五、同业竞争者的竞争程度

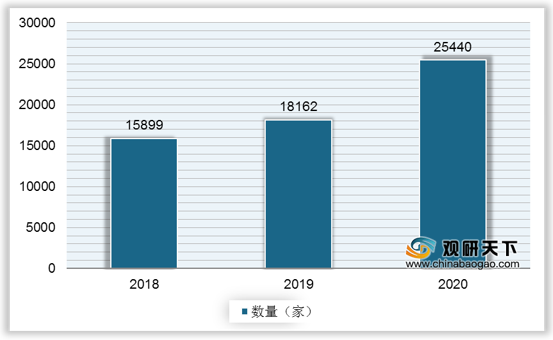

近年来,我国医疗器械行业生产企业数量不断增长,在医疗器械市场需求飞速增长的助推下,截至2020年底,我国医疗器械生产企业数量达25440家,同比增长近40%。

此外,在国内医疗器械行业中,上市企业实力更显雄厚。从营业收入来看,2020年Q1-Q3,迈瑞医疗、英科医疗、振德医疗、迪安诊断、华大基因、新华医疗、乐普医疗、金域医学、鱼跃医疗、蓝帆医疗位居前十,营业收入分别为160.64亿元、89.45亿元、81.17亿元、74.72亿元、67.52亿元、65.32亿元、63.87亿元、58.27亿元、48.48亿元、46.55亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国医疗器械行业分析报告-市场现状调查与投资商机研究》

《2021年中国医疗器械产业分析报告-市场深度调研与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

近年来,随着我国经济的不断发展以及生活水平的不断提高,人们对医疗保健的意识逐渐增强,因此对于医疗器械产品的需求也在不断地攀升,因此,我国医疗器械产业发展和投资最为活跃,成为我国发展最快的行业之一。加上我国正逐步进入老龄化社会和政策对于医疗器械这个行业的支持,使得我国医疗器械市场规模不断增长。2020年,受新冠疫情影响,我国医疗器械行业市场迅速增长,预计其市场规模将超过8500亿元。

2014-2020年我国医疗器械行业市场规模

数据来源:公开资料

一、供应商的议价能力

我国医疗器械行业上游为零部件供应、医用原材料、加工商以及第三方服务等,涉及的行业包括电子制造、机械制造、生物化学、材料等。

钢材和元器件为医疗器械主要的材料,钢材方面,由于钢材行业属于随经济环境而上涨或下跌的资源型价格,因此,供应商对钢材价格具有相当强的控制能力,近几年,国内钢材价格相对平稳,所以,钢材供应商议价能力不强。

元器件方面,因供应商自身的产能问题,议价能力低于医疗器械这类高知识附加值的产业。

二、购买者的议价能力

医疗器械的购买者包括个人、制药企业及医疗机构,由于信息不对称,对价格的敏感度较低,加上购买量小,个人消费者的议价能力很弱;制药企业及医疗机构大批量及集中进行采购,因此具有较大的话语权。

三、新进入者的威胁

医疗器械的潜在竞争者主要来自同行业和企业相关行业的竞争,新进入的企业一般通过低价营销战略或通过兼并和并购进入该行业,除被跨国医疗器械公司垄断的高端医疗器械外,潜在竞争者利用自身原有的资源,通过其他市场兼并扩张进入该行业,从而对其造成行业冲击。医疗器械行业是技术密集型产业,其市场准入壁垒、技术壁垒、人才壁垒、营销渠道壁垒较高。

医疗器械行业主要壁垒

| 壁垒 |

特征 |

| 市场准入壁垒 |

由于医疗器械的使用会直接影响到使用者的健康和生命安全,因而医疗器械行业一直以来是受国家重点监管的行业。我国对医疗器械行业实行严格的准入管理体系,并设置了较高的准入门槛。 |

| 技术及人才壁垒 |

很多高精度医用设备等直接应用到人体,为达到国家对其技术和生产工艺的较高要求,从研发到最后的组装成形及进入市场,都需要较长的时间开发和测试。此外,医疗器械的生产涉及多个技术领域,需要医学、电子、材料学、生物化学等不同学科的交叉运用,而相关专业技术的积累和人才的培养都需要较长时间和大量资金投入,因而技术和人才壁垒较明显 |

| 营销渠道壁垒 |

在医疗器械行业的技术壁垒下,新进企业若想在该行业中形成一定规模的营销网络,势必需要大量资金投入和较长时间周期来建立完善的营销网络,而新进入者很难在短时间内完成 |

资料来源:公开资料

四、替代品的威胁

医疗器械属于技术密集型,其替代性更多来自业内相同功能的产品替代。随着现代社会的发展,人们对医疗器械的刚需型需求以及国家对民疗器械技术创新扶持力度不断加大,使得医疗器械产品的替代更新速度非常快,而且医疗市场发展迅速,生产和研发技术日新月异,行业产品众多,因而替代品是存在的。

五、同业竞争者的竞争程度

近年来,我国医疗器械行业生产企业数量不断增长,在医疗器械市场需求飞速增长的助推下,截至2020年底,我国医疗器械生产企业数量达25440家,同比增长近40%。

2018-2020年我国医疗器械生产企业数量

数据来源:公开资料

此外,在国内医疗器械行业中,上市企业实力更显雄厚。从营业收入来看,2020年Q1-Q3,迈瑞医疗、英科医疗、振德医疗、迪安诊断、华大基因、新华医疗、乐普医疗、金域医学、鱼跃医疗、蓝帆医疗位居前十,营业收入分别为160.64亿元、89.45亿元、81.17亿元、74.72亿元、67.52亿元、65.32亿元、63.87亿元、58.27亿元、48.48亿元、46.55亿元。

2020年Q1-Q3我国医疗器械行业上市企业营业收入TOP10

| 公司名称 |

营业收入(亿元) |

| 迈瑞医疗 |

160.64 |

| 英科医疗 |

89.45 |

| 振德医疗 |

81.17 |

| 迪安诊断 |

74.72 |

| 华大基因 |

67.52 |

| 新华医疗 |

65.32 |

| 乐普医疗 |

63.87 |

| 金域医学 |

58.27 |

| 鱼跃医疗 |

48.48 |

| 蓝帆医疗 |

46.55 |

数据来源:公开资料(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国医疗器械行业分析报告-市场现状调查与投资商机研究》

《2021年中国医疗器械产业分析报告-市场深度调研与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。