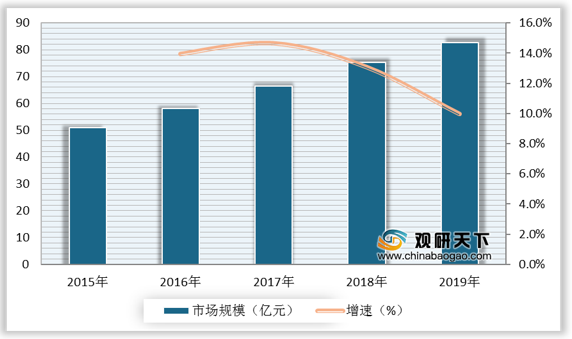

根据数据显示,2018年,我国医学影像设备行业市场规模为75.2亿元,较上年同比增长13.1%;2019年,我国医学影像设备行业市场规模为**亿元,较上年同比增长**%。

一、 优势分析

(1)医学影像设备在临床各科应用广泛:无论是病情评估、病灶性质判定、手术方案制定,还是治疗后效果评估,医学影像设备都具有决定性作用。各种医学影像设备因为成像原理不同、信息载体不同,其适应范围与诊断特点也各有不同,临床应用上互为补充,不能相互代替。

例如:超声诊断适用于腹腔器官成像,而X射线只能显示极少的腹部器官;PET设备对显示早期脑疾较灵敏,但比MRI的空间分辨率、组织对比分辨率低;CT设备对钙化显示敏感,但对软组织对比分辨率较低,而MRI 设备恰好相反。多种医学影像结合使用,更有利于全面观察病变与周围组织结构的关系,早期发现病变并及时作出定性和定量诊断。

| 类型 |

原理 |

主要应用 |

优点 |

缺点 |

有无辐射 |

| 数字X线摄影 (DR) |

根据人体不同组织对X光吸收程度存在差异的原理进行成像 |

基础检测,常用于骨科、呼吸科、消化科诊断 |

快速、空间分辨率高、价格低 |

影像互相重叠和隐藏 |

有少量辐射 |

| 计算机断层扫描(Cr) |

根据人体不同组织对X光吸收程度存在差异的原理进行成像 |

对于骨科、早期脑出血、钙化性病灶、肺部、肝脏等诊断优于MRI |

成像速度快.图像清晰、密度分辨率高、无影响重叠等问题 |

空间分辨率低,存在伪影,只反应解剖特征 |

有辐射 |

| 磁共振成像(MRI) |

利用静磁场和射频磁场使人体组织成像 |

软组织结构显示清断,对中枢神经、膀胱、直肠、子宫、阴道、关节、肌肉、颈椎病、腰椎间盘突出等检查优于CT |

高度的软组织分辨能力,无需对比剂即可显示血管结构 |

扫描时间长,患者易感不适、易产生运动伪影,空间分辨率低于CT、价格较高 |

无辐射 |

| 核医学(PET) |

注射放射性同位素并利用其释放的光子信号成像 |

用于诊断癌症等疾病 |

灵敏度高、特异性高、可用于早期诊断 |

图像清晰度较低、价格昂贵 |

有辐射 |

| 超声成像 |

利用超声声束扫播人体,对反射信号进行接收、处理,进而获得体内器官图像的原理成像 |

肠胃道、子宫、骨科、专科心脏彩超,多普勒技术探测血管 |

较高的软组织分辨力、高度安全性、实时成像、使用简单、费用较低 |

超声诊断准确性受操作者经验、检查技巧、认真程度影响大 |

无辐射 |

(2)技术进步助力研发制造:高端医学影像技术的发展可以满足重大疾病进行超早期诊断的需求。数据显示,在现代化医院中,约75%-85%的治疗信息来源于医学图形和图像,医学影像已经由临床辅助检查手段发展成临床诊断疾病的主要方法。在医学影像核心技术突破的推动下,高性能医学影像设备快速发展,为临床重大疾病的早期诊疗提供有效工具。

| 医学影像技术 |

发展历程 |

| 超声 |

A型、M型、B型、多普勒血流成像、彩色超声 |

| 放射性核素显像 |

点阵扫描、g照相、PET等阶段 |

| CT |

依次出现头部CT、全身CT、电子束CT等 |

| 核共振成像 |

包括磁共振波普、功能磁共振 |

| 数字化成像 |

数字减影血管造影、计算机摄影、数字化摄影等 |

| PET-CT |

目前最高端医学影像设备 |

二、 劣势分析

(1)企业规模普遍较小,资金不足难以满足研发投入需求:总体而言,我国医疗器械行业虽已经过30年的发展,但企业规模普遍偏小,营业收入金额低,难以满足医疗器械生产企业大量科研投入的资金需求。受资金规模的限制,长期研发资金投入规模较小,而研发水平是高端医疗设备企业的发展核心,因此研发投入不足一定程度上会严重制约企业自主创新能力,进而削弱企业的市场竞争力,制约行业的整体发展水平。

| 简称 |

研发支出(万元) |

营业收入(万元) |

占比(%) |

| 迈瑞医疗 |

142013.4 |

1375335.7 |

10.3 |

| 新华医疗 |

12487.9 |

1028363.9 |

1.2 |

| 奥佳华 |

18343.3 |

544703.1 |

3.4 |

| 鱼跃医疗 |

15212.1 |

418339.2 |

3.6 |

| 荣泰健康 |

10875.7 |

229564.8 |

4.7 |

| 奥美医疗 |

4973.9 |

202751.2 |

2.5 |

| 尚荣医疗 |

4623.6 |

163043.2 |

2.8 |

| 三诺生物 |

16051.6 |

155051.3 |

10.4 |

| 开立医疗 |

23348.6 |

122684.9 |

19.0 |

| 和佳股份 |

7585.4 |

119601.6 |

6.3 |

| 健帆生物 |

4613.8 |

101650.9 |

4.5 |

| 理邦仪器 |

17787.7 |

99272.0 |

17.9 |

| 万东医疗 |

6954.0 |

95453.0 |

7.3 |

| 凯利泰 |

5584.3 |

93090.7 |

6.0 |

| 南微医学 |

4912.3 |

92210.9 |

5.3 |

| 宝莱特 |

4660.7 |

81338.5 |

5.7 |

| 乐心医疗 |

5640.4 |

77510.3 |

7.3 |

| 中珠医疗 |

6246.1 |

57286.1 |

10.9 |

| 九安医疗 |

13746.8 |

56388.0 |

24.4 |

| 盈康生命 |

1010.7 |

50402.4 |

2.0 |

| 戴维医疗 |

2825.4 |

30029.8 |

9.4 |

| 爱朋医疗 |

2098.3 |

29803.4 |

7.0 |

| 合计金额 |

331595.7 |

5223875.0 |

- |

| 平均占比 |

- |

- |

7.8 |

(2)市场准入标准高:医学影像设备产品的优劣关系到人类生命健康,因此市场准入门槛高,审批耗时较长。技术水平较低的医学影像设备生产企业难以取得相关认证,存在市场进入壁垒。

| 类别 |

分类 |

| II类 |

摄影/透影X射线机 |

| 移动式C形臂X射线机 |

|

| 超声(探头经体表、直肠和阴道) |

|

| 光学内窥镜(通过自然孔道) |

|

| III类 |

血管造影X射线机、乳腺X射线机 |

| 移动式C形臂X射线机(带有数字化体层摄影和/或数字减影血管造影功能) |

|

| 超声(经食道、血管内、术中经人体内部组织、和/或用于超声导航等领域) |

|

| CT |

|

| MRl |

|

| PET、PET-CT、PET-MR |

三、 机遇分析

(1)第三方医学影像中心催生新机遇:近年来,国家大力支持第三方医学影像中心发展。在政策支持下,第三方医学影像中心的迅速扩张,将增加对医学影像设备的采购与更新需求,进而加速医学影像设备行业的规模增长。

根据数据显示,2018年,我国第三方医学影像中心市场规模为1169.8亿元,较上年同比增长70%;2019年,我国第三方医学影像中心市场规模为**亿元,较上年同比增长**%。

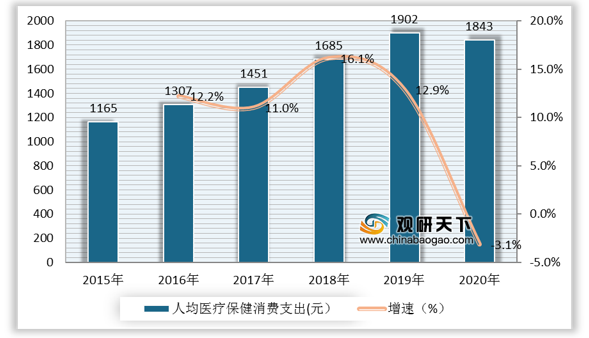

(2)收入增长和医保覆盖提升支付能力:居民医疗消费能力增强为患者支付医学影像诊疗费用提供物质基础。根据数据显示,2019年,我国居民人均医疗保健消费支出为1902元,较上年同比增长12.9%;2020年,我国居民人均医疗保健消费支出为1843元,较上年同比下降3.1%。

同时,伴随医保体制的逐步完善,居民医疗消费绝对支出增加,自付比例下降,减轻了居民医疗消费负担,增加了对医学影像服务的利用。

| 医学影像检查项目 |

收费(元) |

| DR |

100左右 |

| CT |

300-500 |

| MRI |

600-1000 |

| PET-CT |

7000-10000 |

(3)近年来,我国相继出台多项政策支持医学影像设备行业发展。相关政策的出台对本土医学影像设备生产企业的高端化与产业化提供了有力支持。

如2017年10月,国家发改委在《增强制造业核心竞争力三年行动计划(2018-2020)》提出高端医疗器械和药品是国家重点发展领域。提升中高端医疗器械和药品供给能力,是保障人民群众就医用药需求的重要支撑。《行动计划》重点任务包括:加快高端医疗器械产业化及应用、加快先进金属关键材料产业化、加快先进有机材料关键技术产业化。

2018年4月,发改委等八部委在《关于促进首台(套)重大技术装备示范应用的意见》中提出为保障相关设备能够顺利进入医疗机构,政府要求在采购中优先采购首台套创新产品,并明确规定,纳入首台套目录的产品投标时,招标单位不得以不合理条件限制或排斥首台套产品参与投标。

| 颁布日期 |

政策名称 |

制定部门 |

主要内容及影响 |

| 2018.04 |

《关于促进首台(套)重大技术装备示范应用的意见》 |

发改委等八部委 |

为保障相关设备能够顺利进入医疗机构,政府要求在采购中优先采购首台套创新产品,并明确规定,纳入首台套目录的产品投标时,招标单位不得以不合理条件限制或排斥首台套产品参与投标 |

| 2017.10 |

《增强制造业核心竞争力三年行动计划(2018-2020)》 |

国家发改委 |

高端医疗器械和药品是国家重点发展领域。提升中高端医疗器械和药品供给能力,是保障人民群众就医用药需求的重要支撑。《行动计划》重点任务包括:加快高端医疗器械产业化及应用、加快先进金属关键材料产业化、加快先进有机材料关键技术产业化 |

| 2017.05 |

《“十三五”医疗器械科技创新专项规划》 |

科技部办公厅 |

以国产化、高端化、品牌化、国际化为方向,加强医研企结合,着力提高国产医疗器械的核心竞争力。加速医疗器械产业整体向创新驱动发展的转型,完善医疗器械研发创新链条。目标突破一批前沿关键技术和核心部件,开发—批进口依赖度高、临床需求迫切的高端、主流医疗器械 |

| 2016.07 |

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

国务院 |

重点研制核医学影像设备、超导磁共振成像系统、无创呼吸机等诊疗设备及换自动生化分析仪、高通量基因测序仪等体外诊断设备 |

| 2015.05 |

《中国制造2025》 |

国务院 |

提高医疗器械的创新能力和产业化水平,重点发展医学影像设备、医用机器人等高性能诊疗设备,全降解血管支架等高值医用耗材,可穿戴、远程医疗等移动医疗产品,实现生物3D打印、诱导多能干细胞等新技术的突破和应用 |

四、 威胁分析

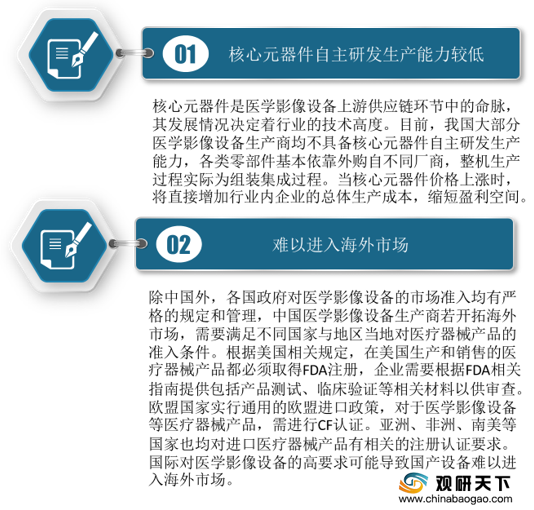

(1)核心元器件自主研发生产能力较低:核心元器件是医学影像设备上游供应链环节中的命脉,其发展情况决定着行业的技术高度。目前,我国大部分医学影像设备生产商均不具备核心元器件自主研发生产能力,各类零部件基本依靠外购自不同厂商,整机生产过程实际为组装集成过程。当核心元器件价格上涨时,将直接增加行业内企业的总体生产成本,缩短盈利空间。

(2)难以进入海外市场:除中国外,各国政府对医学影像设备的市场准入均有严格的规定和管理,中国医学影像设备生产商若开拓海外市场,需要满足不同国家与地区当地对医疗器械产品的准入条件。根据美国相关规定,在美国生产和销售的医疗器械产品都必须取得FDA注册,企业需要根据FDA相关指南提供包括产品测试、临床验证等相关材料以供审查。欧盟国家实行通用的欧盟进口政策,对于医学影像设备等医疗器械产品,需进行CF认证。亚洲、非洲、南美等国家也均对进口医疗器械产品有相关的注册认证要求。国际对医学影像设备的高要求可能导致国产设备难以进入海外市场。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国医学影像设备市场分析报告-产业竞争格局与未来动向研究》

《2021年中国医学影像设备行业分析报告-市场现状调查与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。