一、医美,借医疗之力满足美丽需求

目前美容分为医疗美容和生活美容,医疗美容是通过药物、手术、医疗器械等医疗性手段来对容貌和形态进行修复和重塑的方式,包括光子嫩肤,隆胸,抽脂,眉部、眼部、鼻部、下颚等整形手术。

医疗美容又分为手术类和非手术类,手术类是指通过手术对身体进行根本上的改变,非手术类主要是注射和激光疗法,注射类是指通过注射玻尿酸、自体脂肪、硅胶等来达到修正皮肤缺陷的目的,激光类是指通过适量的激光照射来使皮肤变得细嫩、光滑。

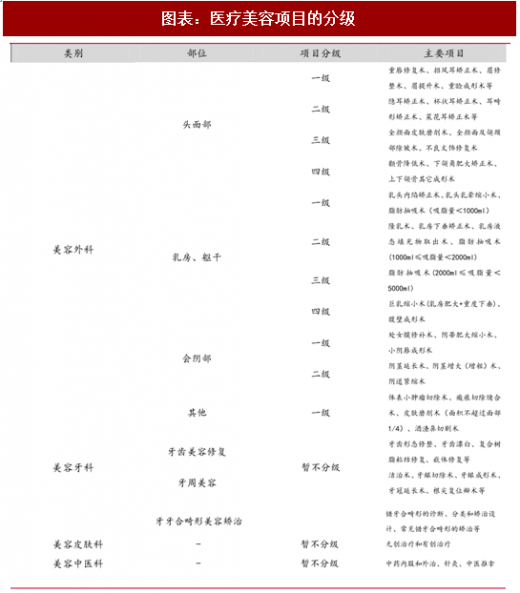

据 2009 年卫生部发布的《医疗美容项目分级管理目录》,美容项目也有其分级,对于手术风险比较大的第四级项目,只有三级整形外科医院和设有医疗美容科或整形外科的三级综合医院才能开展。

美国医美行业在一战时期萌芽,当时主要是对伤员进行面部和身体的修复;随着居民收入的不断提升、技术的发明与应用、行业规范化程度提高,美国医美行业在 21 世纪初走向成熟;在经历了大约 3 年的低迷期后,由于 2011 年新的互联网商业模式的出现,行业迎来复苏期;目前,美国从技术、规模、专业性等方向都领先于其他国家,稳居全球最大的医美市场。

参考观研天下发布《2018年中国医疗美容市场分析报告-行业深度调研与投资前景预测》

美国医美行业快速发展的主要原因有:1.居民可支配收入的提高是根本原因,只有在满足必须生活消费的前提下才会出现消费的升级,而美国的人均 GDP 长期占据全球前列;2.科技创新是根本动力,在多项技术应用后美国医美行业呈快速增长;3. 政府严格监控,国法和州法均有涉及,行业专业化程度高。

我国的医美行业处于成长期,可以借鉴美国利用科技创新、行业信息透明化、建立良好的市场秩序等的发展方式来拉动消费,也应该吸取美国市场低迷的教训,防止大量黑诊所的涌入、各家整形机构同质化程度过高。

2、韩国:以优质服务为核心竞争力

早在 1960 年,韩国整形外科就开始发展,在 80 年代后半期就出现了成熟的整容技术,90 年代中期韩国的美容市场进一步得到完善,据 ISAPS 数据来看,韩国整容外科专业医师从 2009 年起有 1600 余名,在全球排行并不高,但是从人口比率来看,每 3800 名中就平均有 1 名排行第一。由于韩国审美观念的不断深入人心,整形技术的不断创新与应用,医疗观光产业的应运而生等因素,韩国的医美产业链不断的完善和成熟。

相比韩国,中国医美产业起步较晚,但发展至今,中国的医疗美容技术和人才队伍的建设与韩国的差距并不是很大,韩国利用相对低廉的价格、系统化的医美疗程和优质人性化的消费体验吸引了一大批的中国消费者。然而近来,赴韩国整容失败维权的丑闻频频爆出,其原因主要是语言沟通障碍、盲目选择医美机构和中韩审美差异等。未来,随着中国医美机构服务的提升与市场监管的加强,有望使消费者回流中国市场,与韩国市场做竞争。

3、台湾:政策和明星推广使医美走向繁荣

台湾的医美市场起步于 20 世纪 70 年代,1994 年通过的《全民健保法》使行业得到了快速发展,健保法强制全民纳保,医疗机构的盈利降低,从而推出了例如医疗美容的自费项目,医生的工资降低也促使了医生开立私人医疗机构。在 20 世纪初,台湾的医美发展速度远远高于世界水平,原因主要是价格更加低于韩国、安全性高和语言沟通无障碍等,一些美妆综艺节目上的明星宣传也起到了重要作用。

台湾在经历高速发展后迎来了一波低迷期,目前,台湾的医美复合增长率已经低于世界水平,探其原因,其一是因为先前医美机构的高速发展使机构数量达到了饱和,小诊所希望通过打折优惠来吸引顾客反而导致行医质量下滑;其二是因为整形外科医院和医美机构通过媒体广告来竞争,市场格局混乱,利润空间降低;其三是人均可支配收入增速放缓,居民在医美行业的消费能力也在放缓。

中国的人均 GDP 还在稳固增加,医美机构还没有达到饱和,正处于高速发展时期,随着专业化和安全化的继续推进,还会进一步走向成熟。

目前美容分为医疗美容和生活美容,医疗美容是通过药物、手术、医疗器械等医疗性手段来对容貌和形态进行修复和重塑的方式,包括光子嫩肤,隆胸,抽脂,眉部、眼部、鼻部、下颚等整形手术。

医疗美容又分为手术类和非手术类,手术类是指通过手术对身体进行根本上的改变,非手术类主要是注射和激光疗法,注射类是指通过注射玻尿酸、自体脂肪、硅胶等来达到修正皮肤缺陷的目的,激光类是指通过适量的激光照射来使皮肤变得细嫩、光滑。

据 2009 年卫生部发布的《医疗美容项目分级管理目录》,美容项目也有其分级,对于手术风险比较大的第四级项目,只有三级整形外科医院和设有医疗美容科或整形外科的三级综合医院才能开展。

图表:医疗美容项目的分级

二、海外医疗美容大国的行业发展

1、美国:全球发展最成熟的医美市场

参考观研天下发布《2018年中国医疗美容市场分析报告-行业深度调研与投资前景预测》

美国医美行业快速发展的主要原因有:1.居民可支配收入的提高是根本原因,只有在满足必须生活消费的前提下才会出现消费的升级,而美国的人均 GDP 长期占据全球前列;2.科技创新是根本动力,在多项技术应用后美国医美行业呈快速增长;3. 政府严格监控,国法和州法均有涉及,行业专业化程度高。

我国的医美行业处于成长期,可以借鉴美国利用科技创新、行业信息透明化、建立良好的市场秩序等的发展方式来拉动消费,也应该吸取美国市场低迷的教训,防止大量黑诊所的涌入、各家整形机构同质化程度过高。

2、韩国:以优质服务为核心竞争力

早在 1960 年,韩国整形外科就开始发展,在 80 年代后半期就出现了成熟的整容技术,90 年代中期韩国的美容市场进一步得到完善,据 ISAPS 数据来看,韩国整容外科专业医师从 2009 年起有 1600 余名,在全球排行并不高,但是从人口比率来看,每 3800 名中就平均有 1 名排行第一。由于韩国审美观念的不断深入人心,整形技术的不断创新与应用,医疗观光产业的应运而生等因素,韩国的医美产业链不断的完善和成熟。

相比韩国,中国医美产业起步较晚,但发展至今,中国的医疗美容技术和人才队伍的建设与韩国的差距并不是很大,韩国利用相对低廉的价格、系统化的医美疗程和优质人性化的消费体验吸引了一大批的中国消费者。然而近来,赴韩国整容失败维权的丑闻频频爆出,其原因主要是语言沟通障碍、盲目选择医美机构和中韩审美差异等。未来,随着中国医美机构服务的提升与市场监管的加强,有望使消费者回流中国市场,与韩国市场做竞争。

3、台湾:政策和明星推广使医美走向繁荣

台湾的医美市场起步于 20 世纪 70 年代,1994 年通过的《全民健保法》使行业得到了快速发展,健保法强制全民纳保,医疗机构的盈利降低,从而推出了例如医疗美容的自费项目,医生的工资降低也促使了医生开立私人医疗机构。在 20 世纪初,台湾的医美发展速度远远高于世界水平,原因主要是价格更加低于韩国、安全性高和语言沟通无障碍等,一些美妆综艺节目上的明星宣传也起到了重要作用。

台湾在经历高速发展后迎来了一波低迷期,目前,台湾的医美复合增长率已经低于世界水平,探其原因,其一是因为先前医美机构的高速发展使机构数量达到了饱和,小诊所希望通过打折优惠来吸引顾客反而导致行医质量下滑;其二是因为整形外科医院和医美机构通过媒体广告来竞争,市场格局混乱,利润空间降低;其三是人均可支配收入增速放缓,居民在医美行业的消费能力也在放缓。

中国的人均 GDP 还在稳固增加,医美机构还没有达到饱和,正处于高速发展时期,随着专业化和安全化的继续推进,还会进一步走向成熟。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。