一、渗透率低、未来空间大

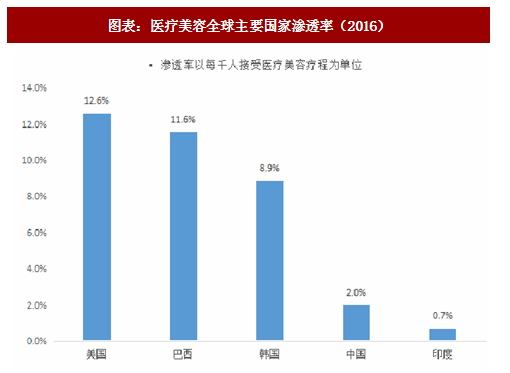

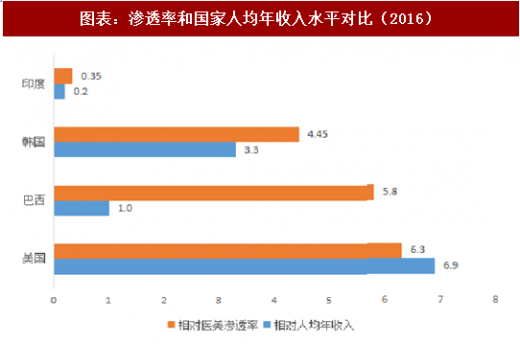

对比美国、巴西、韩国等医美市场成熟国家 10%左右的渗透率,中国医美市场渗透率仅在 2%左右,有着 5 倍的发展空间。从相对渗透率和相对人均年收入来看,与医美发展比较成熟的巴西相比较,巴西的人均年收入仅仅是中国的 1.0 倍,而医美的渗透率达到了 5.8 倍;与中国文化和地域接近的韩国比较,韩国的人均年收入是中国的 3.3 倍,医美渗透率也达到了 4.45 倍;与中国社会和经济发展相似的印度相比较,虽然印度的人均年收入是中国的 0.2 倍,但医美渗透率却是中国的 0.35 倍。由此可知,中国的渗透率还很低,与人均年 GDP 的发展不平衡,医疗美容的上升空间很大。

二、行业趋于专业化和规范化

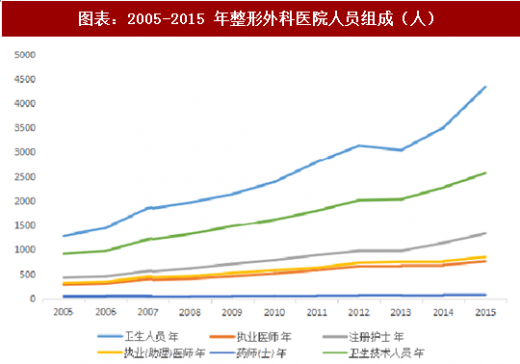

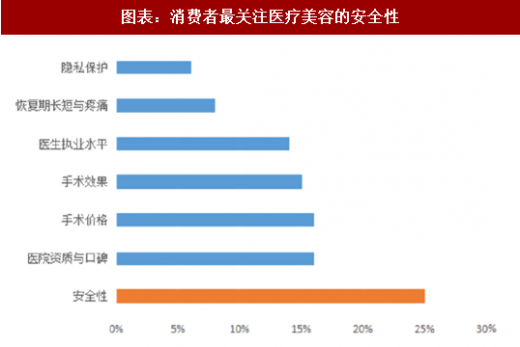

从 2005 到 2015 年,执业医师的数量在不断的增加,行业的专业化程度得到大大提高,正规机构的建立也在不断推动医疗美容行业合规化的进程。早在 2015 年,根据《国务院关于取消非行政许可审批事项的决定》,取消了第三类医疗技术临床应用准入审批,对安全性低、技术难、风险大的医疗手术明令禁止。从消费者在整形过程中关注的方面来看,最关注的是手术安全性、医院资质与口碑和手术价格,分别占到了 25%、16%和 16%,行业专业化和规范化的提升会吸引更多的消费者。

参考观研天下发布《2018年中国医疗美容市场分析报告-行业深度调研与投资前景预测》

对比美国、巴西、韩国等医美市场成熟国家 10%左右的渗透率,中国医美市场渗透率仅在 2%左右,有着 5 倍的发展空间。从相对渗透率和相对人均年收入来看,与医美发展比较成熟的巴西相比较,巴西的人均年收入仅仅是中国的 1.0 倍,而医美的渗透率达到了 5.8 倍;与中国文化和地域接近的韩国比较,韩国的人均年收入是中国的 3.3 倍,医美渗透率也达到了 4.45 倍;与中国社会和经济发展相似的印度相比较,虽然印度的人均年收入是中国的 0.2 倍,但医美渗透率却是中国的 0.35 倍。由此可知,中国的渗透率还很低,与人均年 GDP 的发展不平衡,医疗美容的上升空间很大。

图表:医疗美容全球主要国家渗透率(2016)

图表:渗透率和国家人均年收入水平对比(2016)

二、行业趋于专业化和规范化

从 2005 到 2015 年,执业医师的数量在不断的增加,行业的专业化程度得到大大提高,正规机构的建立也在不断推动医疗美容行业合规化的进程。早在 2015 年,根据《国务院关于取消非行政许可审批事项的决定》,取消了第三类医疗技术临床应用准入审批,对安全性低、技术难、风险大的医疗手术明令禁止。从消费者在整形过程中关注的方面来看,最关注的是手术安全性、医院资质与口碑和手术价格,分别占到了 25%、16%和 16%,行业专业化和规范化的提升会吸引更多的消费者。

参考观研天下发布《2018年中国医疗美容市场分析报告-行业深度调研与投资前景预测》

图表:2005-2015 年整形外科医院人员组成(人)

图表:消费者最关注医疗美容的安全性

近年来莆田系医院的医疗事故频发,医患纠纷愈演愈烈,国家加强了对这些高风险,低专业民营机构的监管。据国务院发布的《深化医药卫生体制改革 2016 年重点工作任务》显示,我国不仅加强了对医疗机构的绩效考核,还推进了医药卫生信息化建设,加强了对医疗广告的管控。

在 2017 年 12 月 22 日,中国整形美容协会安全联盟成立,首批认证了 105 家机构、揭晓了 91 位首批认证医生的名单。安全联盟的建立为中国医美行业引入了第三方安全信用评价体系,利用医美 APP 平台的大数据库,帮助求美者在鱼龙混杂的医美市场辨别真伪。

图表:我国对促进医疗美容行业规范化的相关政策

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。