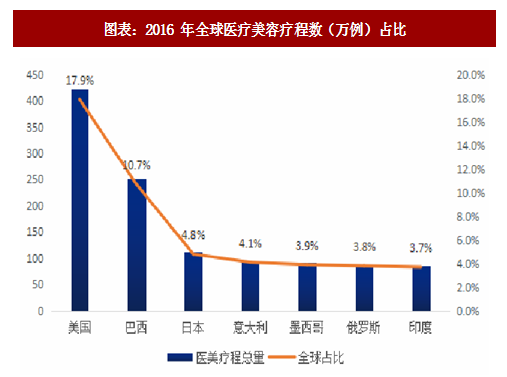

一、全球医美行业稳固发展

据 ISAPS 在 2016 年发布的统计数据,全球医疗美容疗程总量较 2015 年增长了8.9%,美国以 17.9%的占比高居榜首。其中,手术类疗程总量达到了 1041 多万例,相比 2015 年增长了 8%,非手术类疗程总量达到了 1320 多万例,相比 2015 年增长了 10%。

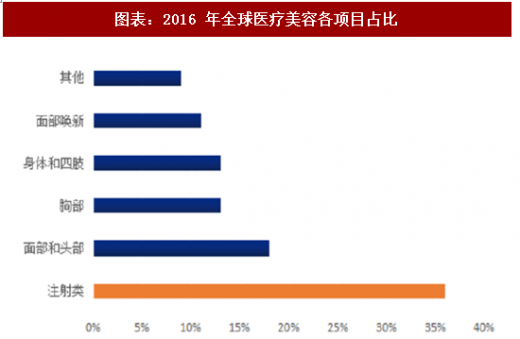

在手术类项目中,面部和头部类手术数量的占比最大(40.6%),胸部类手术数量以 11%的增长率高于其他项目。在非手术类项目中,注射类手术数量的占比最大(64.7%),面部唤醒类手术数量以 14%的增长率高于其他项目。与 2015 年对比,占比最大的前三名并没有发生变化,占比变化也比较平稳。

近年来,医美行业发展速度平均呈 20%左右的增长态势,医疗美容行业也成为继房地产、汽车、旅游之后的第四大服务行业。

二、微整形占比高、发展迅速

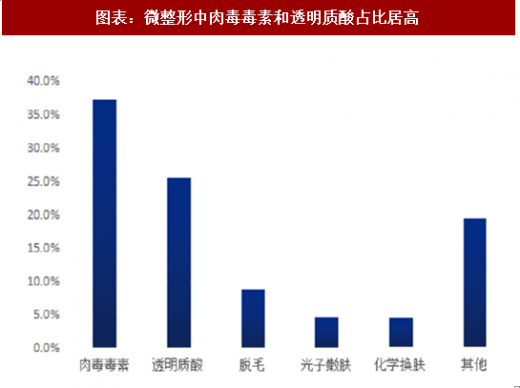

在所有医疗美容项目中,微整形(非手术类)凭借其安全性高、不留疤、恢复期短的优点受到了一大批消费者的青睐,占到了所有项目的 56%。从全球来看,美国是微整形占比最大的国家,达到了全球微整形总数量的 20.7%,而在日本国内,微整形的占比达到了 80%以上,远远高于手术类项目。从微整形项目来看,肉毒毒素和透明质酸分别占到了 37.3%和 25.5%,分别占据了第一第二位,相较于 2015 年没有明显变化。

参考观研天下发布《2018年中国医疗美容市场分析报告-行业深度调研与投资前景预测》

三、年龄分布集中、男女差异明显

目前,全球整形年龄集中分布在 19-50 岁之间,未来,随着这一批消费群体的衰老,大量消费者会转移到 50 岁以上的群体中。据 ISAPS 公布的数据,在所有美容项目中,女性消费者超过了 2036 万例,占到了总量的 86.2%,男性仅仅只占 13.8%, 但是在植发的项目中,男性占到了 86.3%。从整体来看,男性在大多数项目中的占比还远远低于女性,但随着男性整容的普及趋势,整形已经不再是女性的专利。

四、全球医美外科医师平稳增长

根据 ISAPS 发布的数据,2015 年全球前 30 个国家的医美外科医生达到了 3 万 6 千人以上,美国、巴西和中国分列前三位,数量分别为 6500、5500 和 2800,分别占到了总数量的 16%、13.5%和 6.9%。截止 2016 年,全球前 30 个国家的医美外科医生达到了 3 万 8 千人以上,同比增长了 3.4%。

据 ISAPS 在 2016 年发布的统计数据,全球医疗美容疗程总量较 2015 年增长了8.9%,美国以 17.9%的占比高居榜首。其中,手术类疗程总量达到了 1041 多万例,相比 2015 年增长了 8%,非手术类疗程总量达到了 1320 多万例,相比 2015 年增长了 10%。

在手术类项目中,面部和头部类手术数量的占比最大(40.6%),胸部类手术数量以 11%的增长率高于其他项目。在非手术类项目中,注射类手术数量的占比最大(64.7%),面部唤醒类手术数量以 14%的增长率高于其他项目。与 2015 年对比,占比最大的前三名并没有发生变化,占比变化也比较平稳。

近年来,医美行业发展速度平均呈 20%左右的增长态势,医疗美容行业也成为继房地产、汽车、旅游之后的第四大服务行业。

图表:2016 年全球医疗美容疗程数(万例)占比

图表:2016 年全球医疗美容各项目占比

二、微整形占比高、发展迅速

在所有医疗美容项目中,微整形(非手术类)凭借其安全性高、不留疤、恢复期短的优点受到了一大批消费者的青睐,占到了所有项目的 56%。从全球来看,美国是微整形占比最大的国家,达到了全球微整形总数量的 20.7%,而在日本国内,微整形的占比达到了 80%以上,远远高于手术类项目。从微整形项目来看,肉毒毒素和透明质酸分别占到了 37.3%和 25.5%,分别占据了第一第二位,相较于 2015 年没有明显变化。

图表:微整形在日本、意大利比例居高

参考观研天下发布《2018年中国医疗美容市场分析报告-行业深度调研与投资前景预测》

图表:微整形中肉毒毒素和透明质酸占比居高

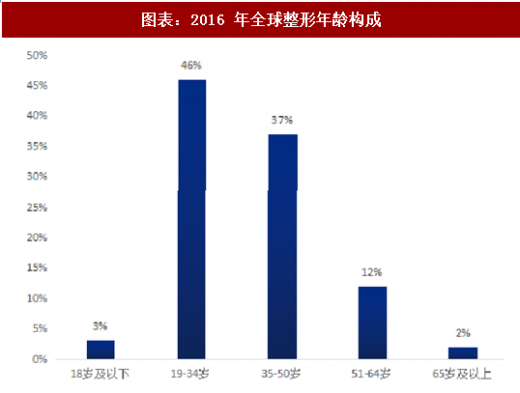

目前,全球整形年龄集中分布在 19-50 岁之间,未来,随着这一批消费群体的衰老,大量消费者会转移到 50 岁以上的群体中。据 ISAPS 公布的数据,在所有美容项目中,女性消费者超过了 2036 万例,占到了总量的 86.2%,男性仅仅只占 13.8%, 但是在植发的项目中,男性占到了 86.3%。从整体来看,男性在大多数项目中的占比还远远低于女性,但随着男性整容的普及趋势,整形已经不再是女性的专利。

图表:2016 年全球整形年龄构成

图表:全球医疗美容男性占比低

四、全球医美外科医师平稳增长

根据 ISAPS 发布的数据,2015 年全球前 30 个国家的医美外科医生达到了 3 万 6 千人以上,美国、巴西和中国分列前三位,数量分别为 6500、5500 和 2800,分别占到了总数量的 16%、13.5%和 6.9%。截止 2016 年,全球前 30 个国家的医美外科医生达到了 3 万 8 千人以上,同比增长了 3.4%。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。