口罩是一种卫生用品,一般指戴在口鼻部位用于过滤进入口鼻的空气,以达到阻挡有害的气体、气味、飞沫进出佩戴者口鼻的用具,以纱布或纸等制成。对进入肺部的空气有一定的过滤作用,在呼吸道传染病流行时,在粉尘等污染的环境中作业时,戴口罩具有非常好的作用。

依照应用领域划分,口罩可分为医用口罩、工业用口罩、民用口罩。

(1)医用口罩

①一次性无纺布口罩(医用外科口罩),用于有体液、血液飞溅的环境,如医院手术室、实验室等。对细菌、病毒抵抗能力较强,也可用于预防流感。

②纱布口罩,用于普通环境下的一次性卫生护理、致病性微生物以外的颗粒(如花粉)等的阻隔或防护。

③特效抗病毒口罩(医用防护口罩,为一次性口罩),用于有呼吸道传染病的环境,可过滤空气中的微粒子,阻隔飞沫、血液、分泌物等污染物,是一种密合性自吸过滤式医疗防护用品。

(2)工业用口罩

主要用于隔离粉尘,起到职业防护效果,可分为一般粉尘防护、油性/油性颗粒物防护、微量有机蒸汽异味防护、微量酸性气体防护等多种类型的工业防尘口罩。

(3)民用口罩

可分为功能性口罩(防尘、防毒等)、普通口罩(含棉布口罩、海绵口罩等)。

目前,国内口罩产业链大致如下:上游为原材料供应(主要囊括PP无纺布、熔喷布、鼻梁条、耳戴材料)、生产设备(口罩打片机、口罩带点焊机、口罩包装机等),中游为制造环节,下游则为医院、药房、电商平台等。

国内市场上常见的口罩品牌有3M、绿盾口罩、Honeywell霍尼韦尔、UVEX、Kowa三次元等。1月20日,武汉、广东和北京等省份分别被爆出乙类传染病《新型冠状病毒》,此消息一出,我国口罩等相关防护产品的销量走俏,京东的口罩热卖榜显示,在售的20多款热销口罩中,销量排名第二的霍尼韦尔口罩(KN95级别)、销量排名第四的3M带阀防护口罩(KN95级别)和排名第六的稳健(Winner)医用护理口罩已显示缺货现象。

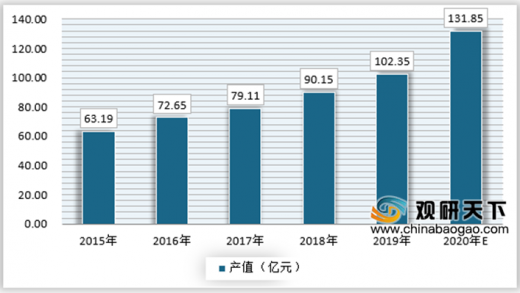

近5年来,中国大陆地区口罩产值迅速提升。2019年,国内口罩行业实现102.35亿元,其中医用口罩产值占比达到54%。2020年,受新型肺炎疫情影响,口罩产业产值将有望达到131.85亿元,同比增长28.82%。

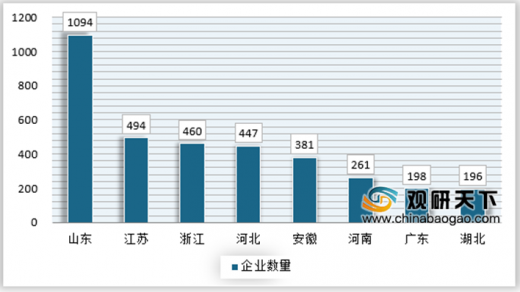

数据显示,目前山东省是我国口罩生产第一大省,其口罩生产企业数量达1094家,稳居全国榜首,江苏、浙江紧随其后。由此可看出,华东地区口罩生产能力明显领先于其他地区。

以上数据资料参考《2020年中国口罩行业分析报告-市场运营态势与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

依照应用领域划分,口罩可分为医用口罩、工业用口罩、民用口罩。

(1)医用口罩

①一次性无纺布口罩(医用外科口罩),用于有体液、血液飞溅的环境,如医院手术室、实验室等。对细菌、病毒抵抗能力较强,也可用于预防流感。

②纱布口罩,用于普通环境下的一次性卫生护理、致病性微生物以外的颗粒(如花粉)等的阻隔或防护。

③特效抗病毒口罩(医用防护口罩,为一次性口罩),用于有呼吸道传染病的环境,可过滤空气中的微粒子,阻隔飞沫、血液、分泌物等污染物,是一种密合性自吸过滤式医疗防护用品。

(2)工业用口罩

主要用于隔离粉尘,起到职业防护效果,可分为一般粉尘防护、油性/油性颗粒物防护、微量有机蒸汽异味防护、微量酸性气体防护等多种类型的工业防尘口罩。

(3)民用口罩

可分为功能性口罩(防尘、防毒等)、普通口罩(含棉布口罩、海绵口罩等)。

目前,国内口罩产业链大致如下:上游为原材料供应(主要囊括PP无纺布、熔喷布、鼻梁条、耳戴材料)、生产设备(口罩打片机、口罩带点焊机、口罩包装机等),中游为制造环节,下游则为医院、药房、电商平台等。

口罩行业产业链结构

资料来源:公开资料整理

国内市场上常见的口罩品牌有3M、绿盾口罩、Honeywell霍尼韦尔、UVEX、Kowa三次元等。1月20日,武汉、广东和北京等省份分别被爆出乙类传染病《新型冠状病毒》,此消息一出,我国口罩等相关防护产品的销量走俏,京东的口罩热卖榜显示,在售的20多款热销口罩中,销量排名第二的霍尼韦尔口罩(KN95级别)、销量排名第四的3M带阀防护口罩(KN95级别)和排名第六的稳健(Winner)医用护理口罩已显示缺货现象。

2019年我国口罩行业十大品牌

| 排名 |

品牌 |

企业 |

| 1 |

3M |

3M中国有限公司 |

| 2 |

绿盾口罩 |

上海兴诺康纶纤维科技股份有限公司 |

| 3 |

Honeywell霍尼韦尔 |

霍尼韦尔(中国)有限公司 |

| 4 |

UVEX |

优唯斯(广州)安全防护用品有限公司 |

| 5 |

Kowa三次元 |

兴和通商股份有限公司 |

| 6 |

稳健Winner |

稳健医疗用品股份有限公司 |

| 7 |

阳普IMPROVE |

广州阳普医疗科技股份有限公司 |

| 8 |

白元HAKUGEN |

白元日用品制造(深圳)有限公司 |

| 9 |

Dettol滴露 |

利洁时家化(中国)有限公司 |

| 10 |

朝美CM |

建德市朝美日化有限公司 |

资料来源:公开资料整理

近5年来,中国大陆地区口罩产值迅速提升。2019年,国内口罩行业实现102.35亿元,其中医用口罩产值占比达到54%。2020年,受新型肺炎疫情影响,口罩产业产值将有望达到131.85亿元,同比增长28.82%。

2015-2019年我国口罩行业产值规模走势

资料来源:国家统计局,观研天下数据中心整理

数据显示,目前山东省是我国口罩生产第一大省,其口罩生产企业数量达1094家,稳居全国榜首,江苏、浙江紧随其后。由此可看出,华东地区口罩生产能力明显领先于其他地区。

口罩生产企业数量超过百家的省份

资料来源:天眼查,观研天下数据中心整理

以上数据资料参考《2020年中国口罩行业分析报告-市场运营态势与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。