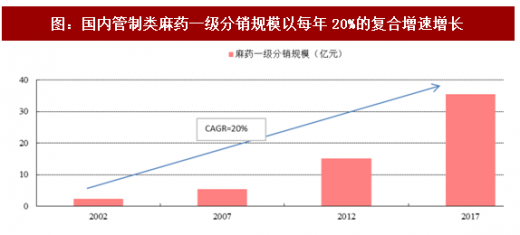

管制类精麻药品的分销是我们看好的细分方向之一。从我们终端调研的情况看,由于医生意识的提升,管制类精麻药品终端增长保持了较快的增速;同时由于其药品的独特性,国家对分销环节、尤其是一级分销环节严格管控,是我们看好的资源型细分方向。

以麻药为例,由于麻醉镇痛药的成瘾性,国际上对这类药物实行了严格的管制,主要由联合国下属的麻醉镇痛药委员会(CND)、国际麻醉镇痛药管制局(INCB)及毒品和犯罪署(UNODC)在国际范围协调麻醉药品管制活动。其中国际麻醉镇痛药管制局分析180多个缔约国政府提供的统计报告,对各国的生产、制造和贸易各主要阶段的药物数据进行评估监测。同时麻管局还通过对政府官员进行培训、与各国政府对话和评价等方式,促进政府履行各项国际药物管制公约的规定。

参考观研天下发布《2018-2023年中国麻醉用药产业市场竞争态势调查及投资前景趋势研究报告》

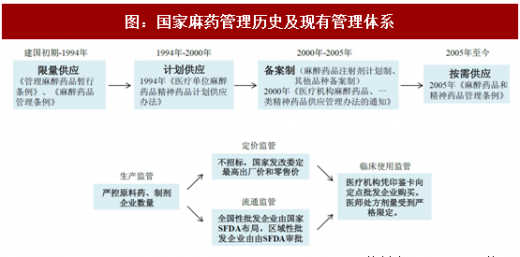

我国在建国初期直至八十年代,由于对麻醉镇痛药认识不足和新药品种的缺乏,过于强调麻醉镇痛药的成瘾性,导致麻醉镇痛药的使用收到了严格管制。1985年我国批准成为《麻醉镇痛药单一公约》缔约国,在国际组织的帮助下逐渐对麻醉镇痛药有了全面认识,并且随着我国卫生条件的改善、药物品种的增加和癌性镇痛等镇痛药物需求的加大而逐步合理放开,以满足临床的合理使用。

在合理放开的同时,国家对生产、流通等环节均有严格规定。2005年国家食品药品管理局对麻醉镇痛药生产企业数量进行了严格限制,客观提高了行业进入壁垒。流通环节也受严格管控:麻醉药品和第一类精神药品全国性定点批发企业牌照由国家食品药品监督管理局规定,目前我国仅有国药股份、上海医药和重庆医药三家,区域性批发企业预计在500家以上。

麻药分销市场格局整体稳定,战略性布局上下游资源是主要看点。目前麻药分销市场仍由国药股份主导,上海医药和重庆医药占据一定地位。国药股份一直在围绕上下游资源打造核心竞争优势,参股和控股宜昌人福和青药集团等上游资源,积极收购二级分销企业,我们看好公司在这个细分领域的长期耕耘。

图:国内管制类麻药一级分销规模以每年20%的复合增速增长

资料来源:观研天下整理

以麻药为例,由于麻醉镇痛药的成瘾性,国际上对这类药物实行了严格的管制,主要由联合国下属的麻醉镇痛药委员会(CND)、国际麻醉镇痛药管制局(INCB)及毒品和犯罪署(UNODC)在国际范围协调麻醉药品管制活动。其中国际麻醉镇痛药管制局分析180多个缔约国政府提供的统计报告,对各国的生产、制造和贸易各主要阶段的药物数据进行评估监测。同时麻管局还通过对政府官员进行培训、与各国政府对话和评价等方式,促进政府履行各项国际药物管制公约的规定。

图:国际麻醉镇痛药管制体系

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国麻醉用药产业市场竞争态势调查及投资前景趋势研究报告》

我国在建国初期直至八十年代,由于对麻醉镇痛药认识不足和新药品种的缺乏,过于强调麻醉镇痛药的成瘾性,导致麻醉镇痛药的使用收到了严格管制。1985年我国批准成为《麻醉镇痛药单一公约》缔约国,在国际组织的帮助下逐渐对麻醉镇痛药有了全面认识,并且随着我国卫生条件的改善、药物品种的增加和癌性镇痛等镇痛药物需求的加大而逐步合理放开,以满足临床的合理使用。

在合理放开的同时,国家对生产、流通等环节均有严格规定。2005年国家食品药品管理局对麻醉镇痛药生产企业数量进行了严格限制,客观提高了行业进入壁垒。流通环节也受严格管控:麻醉药品和第一类精神药品全国性定点批发企业牌照由国家食品药品监督管理局规定,目前我国仅有国药股份、上海医药和重庆医药三家,区域性批发企业预计在500家以上。

麻药分销市场格局整体稳定,战略性布局上下游资源是主要看点。目前麻药分销市场仍由国药股份主导,上海医药和重庆医药占据一定地位。国药股份一直在围绕上下游资源打造核心竞争优势,参股和控股宜昌人福和青药集团等上游资源,积极收购二级分销企业,我们看好公司在这个细分领域的长期耕耘。

图:国家麻药管理历史及现有管理体系

资料来源:观研天下整理

表:我国麻醉药品生产企业规定

资料来源:观研天下整理

表:我国麻醉药品分销企业规定

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。