1、基层和零售分销市场受益于分级诊疗和医药分开

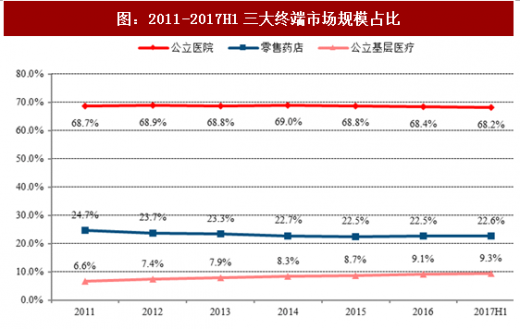

我国基层和零售分销市场一直以来相对较小,城市公立医院和县级公立医院是我国药品销售和使用的主要市场。近年来,随着分级诊疗和医药分开政策的逐渐推行,基层和零售市场份额正在稳步提升。至2017年H1,基层医疗终端和药店销售市场合计占比为31.8%,金额已达到745亿元,预计全年有望达到1500亿元。

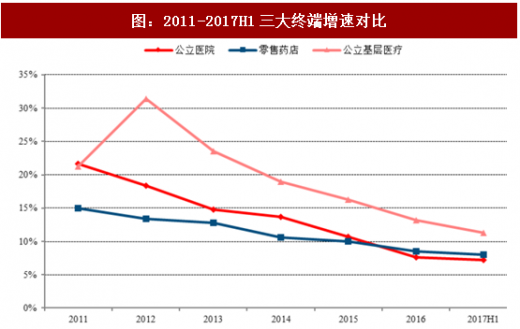

但从年度增速环比来看,公立基层医疗市场增速自2012年起一直高于公立医院市场,份额占比逐年稳步提升,2017H1相对2011年已提升2.7个百分点,明显受益于分级诊疗政策;药店零售市场份额在经历了前几年的下降之后,近两年来保持稳定,增速从2016年起也开始超过公立医院市场,与近年来医药分开、处方外流密切相关。

2、分级诊疗政策逐步落地利好基层医药市场

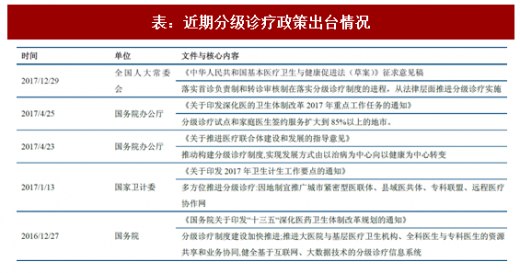

我国80%的医疗卫生资源集中在城市,其中80%又集中在大中型医院,呈“倒三角”的资源结构,而医疗卫生服务的需求大部分在基层。新一轮医改以来,国家逐步加强分级诊疗的顶层设计,不断明确其实施路径和关键环节。2009年,《中共中央国务院关于深化医药卫生体制改革意见》提出逐步实现社区首诊、分级医疗和双向转诊。截至2016年底,4个直辖市和266个城市开展了分级诊疗试点。截至2017年年底,全国所有省份都已出台分级诊疗相关文件,公立医院综合改革试点城市全部启动该项改革,超过80%的县(区、市)启动基层首诊负责制试点。分级诊疗政策直接引导病人从等级医院流向基层,使得药品在基层医疗市场规模增速高于等级医院市场。未来随着分级诊疗从制度、到架构、到医保支付方式的进一步升级,基层医疗市场大有可为。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

3、医药分开政策带来的处方外流有望提升药店零售市场份额

医药分开是新医改的核心内容之一,是为了改变以药养医的现状的重要举措。2009年3月17日《中共中央国务院关于深化医药卫生体制改革的意见》首次提出实施“医药分开”。2015年5月6日,国务院办公厅以国办发〔2015〕38号印发《关于城市公立医院综合改革试点的指导意见》,提到力争2017年城市公立医院药占比(不含中药饮片)要下降到30%。2015年起,在江苏、安徽、福建、青海四省开展综合医改试点,2016年新增上海、浙江、湖南、重庆、四川、陕西和宁夏七省区市作为试点省份,综合医改试点省份达到11个。2017年3月22日北京市正式发布《医药分开综合改革实施方案》,4月8日北京市3600余家市属公立医疗机构都将全面实行医药分开、阳光采购等改革措施。至10月,北京市二、三级医院药占比已由去年同期的42.6%下降到34.5%,压缩的药品份额一部分随病人流向基层,另一部分就流向院外药房市场。

4、基层和零售市场投资机会在于领先的医药配送网络

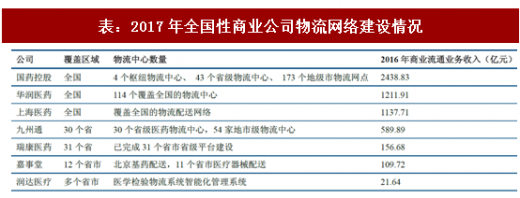

与等级医院销售相比,医药基层和零售分销市场由于终端高端分散,药品分销过程对物流网络的覆盖广度和配送效率提出了很高的要求。因此,我们认为,在基层和零售分销受益政策的背景下,应当重点关注已在基层市场建设完善的物流配送网络的企业,如在北京基药市场占据近50%份额的嘉事堂,以及首创快批业务模式、建设全国性基层物流配送网络的九州通。

我国基层和零售分销市场一直以来相对较小,城市公立医院和县级公立医院是我国药品销售和使用的主要市场。近年来,随着分级诊疗和医药分开政策的逐渐推行,基层和零售市场份额正在稳步提升。至2017年H1,基层医疗终端和药店销售市场合计占比为31.8%,金额已达到745亿元,预计全年有望达到1500亿元。

图:2011-2017H1三大终端市场规模占比

资料来源:观研天下整理

但从年度增速环比来看,公立基层医疗市场增速自2012年起一直高于公立医院市场,份额占比逐年稳步提升,2017H1相对2011年已提升2.7个百分点,明显受益于分级诊疗政策;药店零售市场份额在经历了前几年的下降之后,近两年来保持稳定,增速从2016年起也开始超过公立医院市场,与近年来医药分开、处方外流密切相关。

图:2011-2017H1三大终端增速对比

资料来源:观研天下整理

2、分级诊疗政策逐步落地利好基层医药市场

我国80%的医疗卫生资源集中在城市,其中80%又集中在大中型医院,呈“倒三角”的资源结构,而医疗卫生服务的需求大部分在基层。新一轮医改以来,国家逐步加强分级诊疗的顶层设计,不断明确其实施路径和关键环节。2009年,《中共中央国务院关于深化医药卫生体制改革意见》提出逐步实现社区首诊、分级医疗和双向转诊。截至2016年底,4个直辖市和266个城市开展了分级诊疗试点。截至2017年年底,全国所有省份都已出台分级诊疗相关文件,公立医院综合改革试点城市全部启动该项改革,超过80%的县(区、市)启动基层首诊负责制试点。分级诊疗政策直接引导病人从等级医院流向基层,使得药品在基层医疗市场规模增速高于等级医院市场。未来随着分级诊疗从制度、到架构、到医保支付方式的进一步升级,基层医疗市场大有可为。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

表:近期分级诊疗政策出台情况

资料来源:观研天下整理

3、医药分开政策带来的处方外流有望提升药店零售市场份额

医药分开是新医改的核心内容之一,是为了改变以药养医的现状的重要举措。2009年3月17日《中共中央国务院关于深化医药卫生体制改革的意见》首次提出实施“医药分开”。2015年5月6日,国务院办公厅以国办发〔2015〕38号印发《关于城市公立医院综合改革试点的指导意见》,提到力争2017年城市公立医院药占比(不含中药饮片)要下降到30%。2015年起,在江苏、安徽、福建、青海四省开展综合医改试点,2016年新增上海、浙江、湖南、重庆、四川、陕西和宁夏七省区市作为试点省份,综合医改试点省份达到11个。2017年3月22日北京市正式发布《医药分开综合改革实施方案》,4月8日北京市3600余家市属公立医疗机构都将全面实行医药分开、阳光采购等改革措施。至10月,北京市二、三级医院药占比已由去年同期的42.6%下降到34.5%,压缩的药品份额一部分随病人流向基层,另一部分就流向院外药房市场。

4、基层和零售市场投资机会在于领先的医药配送网络

与等级医院销售相比,医药基层和零售分销市场由于终端高端分散,药品分销过程对物流网络的覆盖广度和配送效率提出了很高的要求。因此,我们认为,在基层和零售分销受益政策的背景下,应当重点关注已在基层市场建设完善的物流配送网络的企业,如在北京基药市场占据近50%份额的嘉事堂,以及首创快批业务模式、建设全国性基层物流配送网络的九州通。

表:2017年全国性商业公司物流网络建设情况

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。