根据医药流通市场的下游客户主体不同,医药流通行业可以分为医药批发和医药零售两个子行业。医药批发企业的直接下游客户主要为医药经销商、零售终端和医疗机构;医药零售企业的直接下游客户主要为医疗机构和居民个人。

(1)医药批发行业

2016年,医药批发企业销售增速有所放缓,但受业务的全国性扩张影响,区域性龙头企业销售增速上涨。预计未来,受“两票制”影响,医药批发企业改变业务模式,短期内行业销售增速有可能放缓,同时“两票制”将使医药批发行业集中度大幅提升,导致行业内企业信用分化加剧,具备经营优势的大型企业将在此趋势中受益。

从销售增速看,大型药品批发企业销售增速高于行业平均水平,但有所放缓。2016年,药品批发企业主营业务收入前100位同比增长14.0%,增速下降1.6个百分点,但龙头企业整体增速都高于批发行业平均增速水平。其中,国药控股、华润医药、上海医药和九州通4家全国龙头企业主营业务收入同比增长12.2%,增速下降7.5个百分点,主要系龙头企业的医院调拨业务下降带来的业绩下滑所致;广州医药、南京医药等15家区域龙头企业主营业务收入同比增长17.6%,增速提高5.2个百分点,主要系主要区域龙头企业大力进行全国性扩张所致。预计未来,受“两票制”影响,药品各级价格透明化、药品价格虚高情况有望缓解,医药批发行业的销售增速短期内将被拉低。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

从行业集中度来看,截至2016年11月底,全国共有药品批发企业12,975家,较上年减少近500家;2016年,药品批发企业主营业务收入前100位占同期全国医药市场总规模的70.9%,同比上升2.0个百分点。其中,4家全国龙头企业主营业务收入占同期全国医药市场总规模的37.4%,同比上升0.5个百分点;15家区域龙头企业主营业务收入占同期全国医药市场总规模的18.4%,同比上升1.1个百分点。整体看,行业集中度略有提升但仍处于较低水平。随着“两票制”的推进,预计未来,大批没有上游药品采购资源和下游医院终端资源的调拨中间商将被淘汰,有实力的医药流通企业将会通过并购整合扩大医药终端覆盖数量,行业集中度有望大幅提升。

(2)医药零售行业

2016年,医药零售企业销售增速小幅上涨;随着龙头企业推进兼并,药品零售企业连锁率进一步提高。预计未来,“医药分开”改革政策使得零售药店获得新的发展空间,随着连锁率的进一步提升,零售药品市场销售额将呈现逐渐向中大型连锁企业集中的趋势。

从销售增速看,2016年,药品零售市场销售额为3,679亿元,同比增长9.5%,增速同比上升0.9个百分点。零售在药品终端的占比提升0.4个百分点至29%。零售终端市场份额占比提升,主要原因系“医药分开”改革政策导致医疗机构对药品需求的减少,零售药店作为承接处方外流的主要终端,获得新的发展机遇。预计未来,随着“处方外流”的逐步实施,以及中小规模医药流通企业改变销售渠道,将医院产品向院外处方渠道转移,医药零售行业增速有望得到提升。

从药品零售企业连锁率来看,根据国家食品药品监督管理总局统计,截至2016年11月底,全国共有药品零售连锁企业5,609家,下辖门店220,703家;零售单体药店226,331家,零售药店门店总数447,034家,比2015年减少了1,000家左右。药品零售企业连锁率已达到49.4%,同比提高3.7个百分点,主要系以上市公司为代表的龙头企业加快兼并所致。预计未来,随着龙头企业进一步推进兼并,药品零售企业连锁率有望进一步提高。

从不同覆盖规模的药品零售企业销售情况来看,根据国家食品药品监督管理总局统计,销售额前100位的药品零售企业门店总数达到54,391家,占全国零售药店门店总数的12.2%,销售总额1,070亿元,占零售市场总额的29.1%,同比上升0.3个百分点。其中,7家全国龙头企业的销售总额475亿元,占全国零售市场总额的12.9%,同比上升0.8个百分点;14家区域零售连锁企业的销售总额292亿元,占全国零售市场总额的7.9%,同比下降0.1个百分点。全国龙头企业市场占有率较上年略有提升,区域零售连锁企业市场占有率变化不大。预计未来,随着连锁率的提升,零售药品市场销售额将呈现逐渐向中大型连锁企业集中的趋势。

(1)医药批发行业

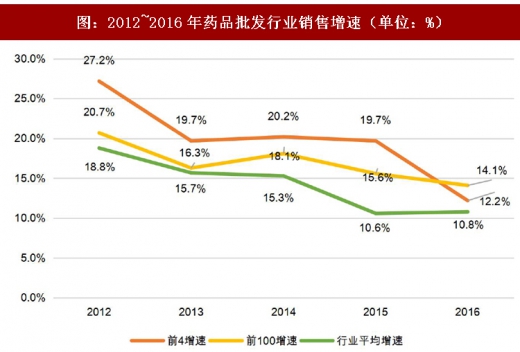

2016年,医药批发企业销售增速有所放缓,但受业务的全国性扩张影响,区域性龙头企业销售增速上涨。预计未来,受“两票制”影响,医药批发企业改变业务模式,短期内行业销售增速有可能放缓,同时“两票制”将使医药批发行业集中度大幅提升,导致行业内企业信用分化加剧,具备经营优势的大型企业将在此趋势中受益。

从销售增速看,大型药品批发企业销售增速高于行业平均水平,但有所放缓。2016年,药品批发企业主营业务收入前100位同比增长14.0%,增速下降1.6个百分点,但龙头企业整体增速都高于批发行业平均增速水平。其中,国药控股、华润医药、上海医药和九州通4家全国龙头企业主营业务收入同比增长12.2%,增速下降7.5个百分点,主要系龙头企业的医院调拨业务下降带来的业绩下滑所致;广州医药、南京医药等15家区域龙头企业主营业务收入同比增长17.6%,增速提高5.2个百分点,主要系主要区域龙头企业大力进行全国性扩张所致。预计未来,受“两票制”影响,药品各级价格透明化、药品价格虚高情况有望缓解,医药批发行业的销售增速短期内将被拉低。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

图:2012~2016年药品批发行业销售增速(单位:%)

资料来源:观研天下整理

从行业集中度来看,截至2016年11月底,全国共有药品批发企业12,975家,较上年减少近500家;2016年,药品批发企业主营业务收入前100位占同期全国医药市场总规模的70.9%,同比上升2.0个百分点。其中,4家全国龙头企业主营业务收入占同期全国医药市场总规模的37.4%,同比上升0.5个百分点;15家区域龙头企业主营业务收入占同期全国医药市场总规模的18.4%,同比上升1.1个百分点。整体看,行业集中度略有提升但仍处于较低水平。随着“两票制”的推进,预计未来,大批没有上游药品采购资源和下游医院终端资源的调拨中间商将被淘汰,有实力的医药流通企业将会通过并购整合扩大医药终端覆盖数量,行业集中度有望大幅提升。

(2)医药零售行业

2016年,医药零售企业销售增速小幅上涨;随着龙头企业推进兼并,药品零售企业连锁率进一步提高。预计未来,“医药分开”改革政策使得零售药店获得新的发展空间,随着连锁率的进一步提升,零售药品市场销售额将呈现逐渐向中大型连锁企业集中的趋势。

从销售增速看,2016年,药品零售市场销售额为3,679亿元,同比增长9.5%,增速同比上升0.9个百分点。零售在药品终端的占比提升0.4个百分点至29%。零售终端市场份额占比提升,主要原因系“医药分开”改革政策导致医疗机构对药品需求的减少,零售药店作为承接处方外流的主要终端,获得新的发展机遇。预计未来,随着“处方外流”的逐步实施,以及中小规模医药流通企业改变销售渠道,将医院产品向院外处方渠道转移,医药零售行业增速有望得到提升。

图:2012~2016年药品零售行业销售规模及增速(单位:亿元,%)

资料来源:观研天下整理

从药品零售企业连锁率来看,根据国家食品药品监督管理总局统计,截至2016年11月底,全国共有药品零售连锁企业5,609家,下辖门店220,703家;零售单体药店226,331家,零售药店门店总数447,034家,比2015年减少了1,000家左右。药品零售企业连锁率已达到49.4%,同比提高3.7个百分点,主要系以上市公司为代表的龙头企业加快兼并所致。预计未来,随着龙头企业进一步推进兼并,药品零售企业连锁率有望进一步提高。

从不同覆盖规模的药品零售企业销售情况来看,根据国家食品药品监督管理总局统计,销售额前100位的药品零售企业门店总数达到54,391家,占全国零售药店门店总数的12.2%,销售总额1,070亿元,占零售市场总额的29.1%,同比上升0.3个百分点。其中,7家全国龙头企业的销售总额475亿元,占全国零售市场总额的12.9%,同比上升0.8个百分点;14家区域零售连锁企业的销售总额292亿元,占全国零售市场总额的7.9%,同比下降0.1个百分点。全国龙头企业市场占有率较上年略有提升,区域零售连锁企业市场占有率变化不大。预计未来,随着连锁率的提升,零售药品市场销售额将呈现逐渐向中大型连锁企业集中的趋势。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。