2016~2017年,中国经济进入新常态,经济发展从需求侧拉动转向供给侧的改革。在取消药品加成、推行药品集中采购、医保控费改革等多项医改政策调整形势下,医药流通市场竞争日益激烈,医药流通行业发展增速整体趋缓;西药销售规模依然居首;区域销售规模与区域经济发展水平成正比。由于行业经过多年发展已经进入较为成熟的阶段,预计未来一段时间内,行业或将逐步告别高速增长期。

整体市场规模方面,根据商务部《医药流通行业运行统计分析报告(2016)》数据显示:2016年,药品流通市场销售规模稳步增长,增速微幅提升。根据商务部药品流通统计系统数据显示,全国七大类医药商品销售总额18,393亿元,扣除不可比因素同比增长10.4%,增速较上年上升0.2个百分点。药品零售市场3,679亿元,扣除不可比因素同比增长9.5%,增速同比上升0.9个百分点。我国医药流通行业由于经过多年发展,目前已进入较为成熟的阶段,行业逐步告别高速增长期,增速显著下降,具体情况见下图。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

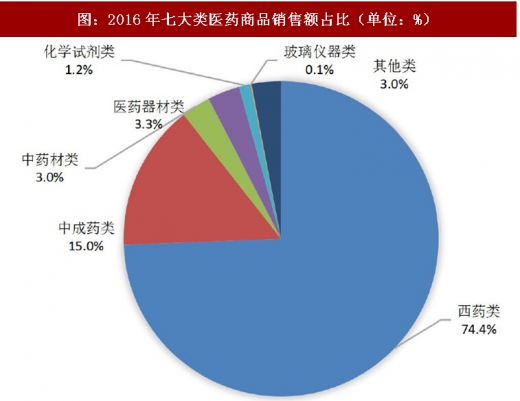

从销售药品种类来看,2016年,西药类1销售居主导地位,销售额占七大类医药商品销售总额的74.4%,其次为中成药类占15.0%,中药材类占3.0%,医疗器材类占3.3%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占3.0%。

从销售渠道来看,2016年,对生产企业销售额60亿元,占销售总额的0.3%;对批发企业销售额7,520亿元,占销售总额的40.9%,同比下降0.9个百分点;对终端销售额10,813亿元,占销售总额的58.8%,同比上升0.6个百分点。2016年,对终端销售额中,对医疗机构销售额7,673亿元,占比71.0%;对零售终端和居民零售销售额3,141亿元,占比29.0%。

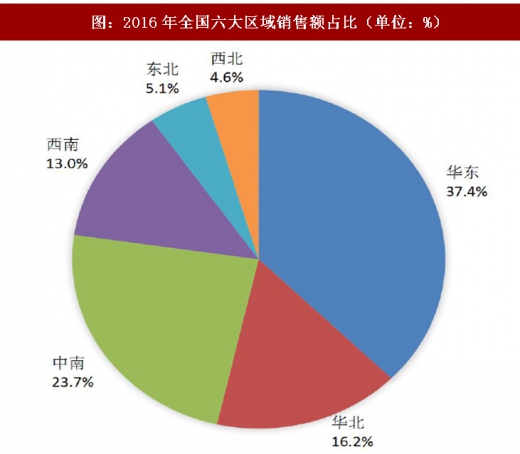

从销售区域来看,2016年,全国六大区域销售额占全国销售总额的比重分别为:华东37.4%、华北16.2%、中南23.7%、西南13.0%、东北5.1%、西北4.6%。其中,华东、华北、中南三大区域销售额占到全国销售总额的77.3%,同比上升0.1个百分点。三大经济区药品销售额占全国销售总额的比重分别为:京津冀经济区13.8%、长江三角洲经济区22.8%、珠江三角洲经济区8.7%。2016年,销售额居前10位的省市依次为:广东、北京、上海、浙江、江苏、安徽、山东、河南、四川、云南。上述省市销售额占全国销售总额的64.2%,同比上升0.4个百分点。增速方面,我国西南、华南地区销售总额大幅增长,其中青海、四川、内蒙古、两广地区的销售总额增速最快,安徽、吉林、宁夏的增速则相对乏力。

整体市场规模方面,根据商务部《医药流通行业运行统计分析报告(2016)》数据显示:2016年,药品流通市场销售规模稳步增长,增速微幅提升。根据商务部药品流通统计系统数据显示,全国七大类医药商品销售总额18,393亿元,扣除不可比因素同比增长10.4%,增速较上年上升0.2个百分点。药品零售市场3,679亿元,扣除不可比因素同比增长9.5%,增速同比上升0.9个百分点。我国医药流通行业由于经过多年发展,目前已进入较为成熟的阶段,行业逐步告别高速增长期,增速显著下降,具体情况见下图。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

图:2012~2016年医药流通行业销售规模及增幅(单位:亿元,%)

资料来源:观研天下整理

从销售药品种类来看,2016年,西药类1销售居主导地位,销售额占七大类医药商品销售总额的74.4%,其次为中成药类占15.0%,中药材类占3.0%,医疗器材类占3.3%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占3.0%。

图:2016年七大类医药商品销售额占比(单位:%)

资料来源:观研天下整理

从销售渠道来看,2016年,对生产企业销售额60亿元,占销售总额的0.3%;对批发企业销售额7,520亿元,占销售总额的40.9%,同比下降0.9个百分点;对终端销售额10,813亿元,占销售总额的58.8%,同比上升0.6个百分点。2016年,对终端销售额中,对医疗机构销售额7,673亿元,占比71.0%;对零售终端和居民零售销售额3,141亿元,占比29.0%。

从销售区域来看,2016年,全国六大区域销售额占全国销售总额的比重分别为:华东37.4%、华北16.2%、中南23.7%、西南13.0%、东北5.1%、西北4.6%。其中,华东、华北、中南三大区域销售额占到全国销售总额的77.3%,同比上升0.1个百分点。三大经济区药品销售额占全国销售总额的比重分别为:京津冀经济区13.8%、长江三角洲经济区22.8%、珠江三角洲经济区8.7%。2016年,销售额居前10位的省市依次为:广东、北京、上海、浙江、江苏、安徽、山东、河南、四川、云南。上述省市销售额占全国销售总额的64.2%,同比上升0.4个百分点。增速方面,我国西南、华南地区销售总额大幅增长,其中青海、四川、内蒙古、两广地区的销售总额增速最快,安徽、吉林、宁夏的增速则相对乏力。

图:2016年全国六大区域销售额占比(单位:%)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。