2016年,我国医疗机构数量总体呈增加态势,医院销售仍然是药品销售的主要渠道。

2016年,我国医疗机构数量总体呈增加态势,医院的数量增速最快;医院的次均门诊药费和人均住院药费水平要显著高于社区卫生服务中心和乡镇卫生院,医院为药品的最主要销售渠道;民营医院机构数量及诊疗服务数量增长明显高于公立医院。预计未来,医院仍将为药品的最主要销售终端,受益于快速发展,民营医院对于药品的采购量有望继续大幅增长;能够在巩固传统公立医院的渠道的同时,大力拓展民营医院渠道的医药流通企业更易于占据主动地位。

在我国“医药不分”的体制下,医院销售的药品占我国药品销售市场份额的70%以上,医院在购销两端具有较大的话语权,现仍然是药品销售的主要渠道。

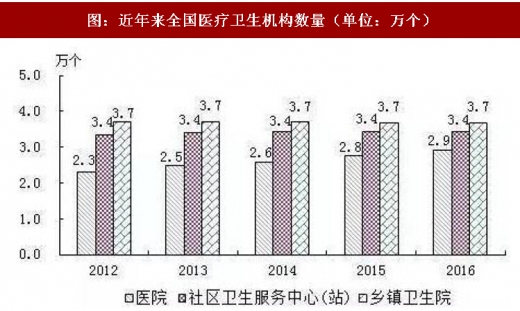

从医疗机构数量上看,根据《2016年我国卫生和计划生育事业发展统计公报》显示,截至2016年底,全国医疗卫生机构总数达983,394个,比上年减少134个。其中:医院29,140个,基层医疗卫生机构926,518个,专业公共卫生机构24,866个。与上年相比,医院增加1,553个,基层医疗卫生机构增加5,748个,专业公共卫生机构减少7,061个,主要系计划生育技术服务机构减少所致。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

从不同级别医疗机构药品消费情况看,根据《2016年我国卫生和计划生育事业发展统计公报》显示,2016年,医院次均门诊药费(111.7元)占次均门诊费用的45.5%,比上年(47.2%)下降1.7个百分点;医院人均住院药费(2,977.5元)占34.6%,比上年(36.8%)下降2.2个百分点;社区卫生服务中心次均门诊药费(74.6元)占次均门诊费用的69.6%,比上年(68.9%)上升0.7个百分点;社区卫生服务中心人均住院药费(1,201.4元)占人均住院费用的41.8%,比上年(43.1%)下降1.3个百分点;乡镇卫生院次均门诊药费(34.5元)占次均门诊费用的54.8%,比上年(54.2%)上升0.6个百分点;乡镇卫生院人均住院药费(711.3元)占人均住院费用的44.0%,比上年(45.4%)下降1.4个百分点。医院的次均门诊药费和人均住院药费水平要显著高于社区卫生服务中心和乡镇卫生院。预计未来,医院仍将为药品的最主要需求端,但随着控制药占比、医保控费等政策的实施,药品费用在医院费用中的占比将有所下降。

从公立医院和民营医院发展态势看,近年来,民营医院数量和诊疗量发展速度很快,公立医院所承担的部分职能及占有的部分市场份额出现向民营医院转移的趋势。2011~2016年,民营医院数量从0.84万个上涨到1.6万个,年均复合增长率约为14%,民营医院占医院总数的约56%。根据国家卫计委数据,2016年1~11月,全国医院总诊疗人次达29.0亿人次,同比提高5.6%。其中,公立医院25.4亿人次,同比提高4.2%;民营医院3.6亿人次,同比提高17.1%;全国医院出院总人数达1.54亿人次,同比提高8.5%。其中公立医院1.31亿人次,同比提高6.2%;民营医院0.23亿人次,同比提高23.5%。总体看,民营医院诊疗服务量占医院服务总量的五分之一左右。预计未来,我国民营医院机构数量及诊疗服务数量增长势头依然强劲,民营医院对于药品的采购量有望继续大幅增长。对于医药流通企业而言,不仅需要巩固传统公立医院的渠道,更需要在民营医院渠道开拓方面加大投入,以确保在未来民营医院的快速发展中占据主动地位。

2016年,我国医疗机构数量总体呈增加态势,医院的数量增速最快;医院的次均门诊药费和人均住院药费水平要显著高于社区卫生服务中心和乡镇卫生院,医院为药品的最主要销售渠道;民营医院机构数量及诊疗服务数量增长明显高于公立医院。预计未来,医院仍将为药品的最主要销售终端,受益于快速发展,民营医院对于药品的采购量有望继续大幅增长;能够在巩固传统公立医院的渠道的同时,大力拓展民营医院渠道的医药流通企业更易于占据主动地位。

在我国“医药不分”的体制下,医院销售的药品占我国药品销售市场份额的70%以上,医院在购销两端具有较大的话语权,现仍然是药品销售的主要渠道。

从医疗机构数量上看,根据《2016年我国卫生和计划生育事业发展统计公报》显示,截至2016年底,全国医疗卫生机构总数达983,394个,比上年减少134个。其中:医院29,140个,基层医疗卫生机构926,518个,专业公共卫生机构24,866个。与上年相比,医院增加1,553个,基层医疗卫生机构增加5,748个,专业公共卫生机构减少7,061个,主要系计划生育技术服务机构减少所致。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

图:近年来全国医疗卫生机构数量(单位:万个)

资料来源:观研天下整理

从不同级别医疗机构药品消费情况看,根据《2016年我国卫生和计划生育事业发展统计公报》显示,2016年,医院次均门诊药费(111.7元)占次均门诊费用的45.5%,比上年(47.2%)下降1.7个百分点;医院人均住院药费(2,977.5元)占34.6%,比上年(36.8%)下降2.2个百分点;社区卫生服务中心次均门诊药费(74.6元)占次均门诊费用的69.6%,比上年(68.9%)上升0.7个百分点;社区卫生服务中心人均住院药费(1,201.4元)占人均住院费用的41.8%,比上年(43.1%)下降1.3个百分点;乡镇卫生院次均门诊药费(34.5元)占次均门诊费用的54.8%,比上年(54.2%)上升0.6个百分点;乡镇卫生院人均住院药费(711.3元)占人均住院费用的44.0%,比上年(45.4%)下降1.4个百分点。医院的次均门诊药费和人均住院药费水平要显著高于社区卫生服务中心和乡镇卫生院。预计未来,医院仍将为药品的最主要需求端,但随着控制药占比、医保控费等政策的实施,药品费用在医院费用中的占比将有所下降。

从公立医院和民营医院发展态势看,近年来,民营医院数量和诊疗量发展速度很快,公立医院所承担的部分职能及占有的部分市场份额出现向民营医院转移的趋势。2011~2016年,民营医院数量从0.84万个上涨到1.6万个,年均复合增长率约为14%,民营医院占医院总数的约56%。根据国家卫计委数据,2016年1~11月,全国医院总诊疗人次达29.0亿人次,同比提高5.6%。其中,公立医院25.4亿人次,同比提高4.2%;民营医院3.6亿人次,同比提高17.1%;全国医院出院总人数达1.54亿人次,同比提高8.5%。其中公立医院1.31亿人次,同比提高6.2%;民营医院0.23亿人次,同比提高23.5%。总体看,民营医院诊疗服务量占医院服务总量的五分之一左右。预计未来,我国民营医院机构数量及诊疗服务数量增长势头依然强劲,民营医院对于药品的采购量有望继续大幅增长。对于医药流通企业而言,不仅需要巩固传统公立医院的渠道,更需要在民营医院渠道开拓方面加大投入,以确保在未来民营医院的快速发展中占据主动地位。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。