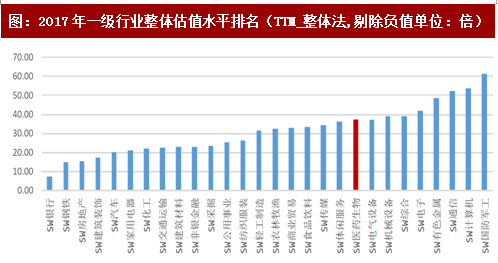

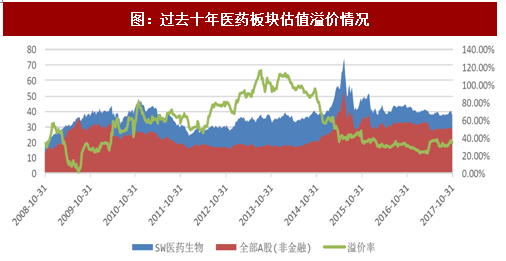

1.整体估值处于中等偏上水平,估值溢价率处于历史低位

截至2017年10月31日,医药板块整体估值为37.09倍,在28个一级行业中处于中等偏上的水平。医药板块相对于全部A股(非金融)估值溢价率为34.63%,低于过去十年间56.06%的历史均值,而且处于2010年5月以来的低位水平,估值溢价风险相对较低,具有一定的安全边际。随着大盘估值中枢的整体上移,医药板块将逐步具备吸引力,既有政策支持,又有业绩支撑的优质个股将迎来较好的投资机会。

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

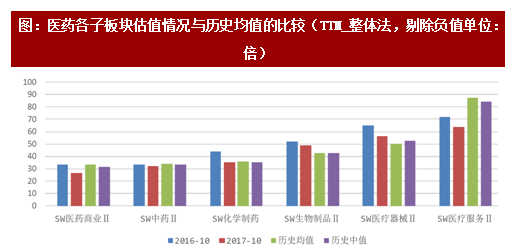

2.子板块估值分化加剧

在金融去杠杆的压力下,医药行业各子板块的估值水平均较去年同期均有一定的下降。相对而言,医疗服务和医疗器械板块估值最高,PE分别为63.69倍和56.29倍;生物制品和化学制药板块估值居中,PE分别为48.65倍和35.20倍;估值水平相对较低的是中药和医药商业板块,PE分别为30.40倍和26.71倍。

与各子板块估值的历史水平(过去十年间历史均值和历史中位数)比较,我们发现:估值相对较高的医疗服务板块的估值水平反而处于历史低位,凭借其良好的成长性,以及在医改、大健康等政策支持下的快速外延扩张,未来医疗服务板块一定会重拾投资者的认可。医药商业、中药和化学制药板块的估值则基本维持在历史水平,存在一定的安全边际。随着市场投资风格的转变,以及行业基本面的日渐好转,这些板块后市必将迎来估值修复的行情。生物制品和医疗器械板块的估值虽然较去年有所下滑,但仍都处于历史高位,存在一定的估值风险。

截至2017年10月31日,医药板块整体估值为37.09倍,在28个一级行业中处于中等偏上的水平。医药板块相对于全部A股(非金融)估值溢价率为34.63%,低于过去十年间56.06%的历史均值,而且处于2010年5月以来的低位水平,估值溢价风险相对较低,具有一定的安全边际。随着大盘估值中枢的整体上移,医药板块将逐步具备吸引力,既有政策支持,又有业绩支撑的优质个股将迎来较好的投资机会。

图:2017年一级行业整体估值水平排名(TTM_整体法,剔除负值单位:倍)

资料来源:观研天下整理

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

图:过去十年医药板块估值溢价情况

资料来源:观研天下整理

2.子板块估值分化加剧

在金融去杠杆的压力下,医药行业各子板块的估值水平均较去年同期均有一定的下降。相对而言,医疗服务和医疗器械板块估值最高,PE分别为63.69倍和56.29倍;生物制品和化学制药板块估值居中,PE分别为48.65倍和35.20倍;估值水平相对较低的是中药和医药商业板块,PE分别为30.40倍和26.71倍。

与各子板块估值的历史水平(过去十年间历史均值和历史中位数)比较,我们发现:估值相对较高的医疗服务板块的估值水平反而处于历史低位,凭借其良好的成长性,以及在医改、大健康等政策支持下的快速外延扩张,未来医疗服务板块一定会重拾投资者的认可。医药商业、中药和化学制药板块的估值则基本维持在历史水平,存在一定的安全边际。随着市场投资风格的转变,以及行业基本面的日渐好转,这些板块后市必将迎来估值修复的行情。生物制品和医疗器械板块的估值虽然较去年有所下滑,但仍都处于历史高位,存在一定的估值风险。

图:医药各子板块估值情况与历史均值的比较(TTM_整体法,剔除负值单位:倍)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。