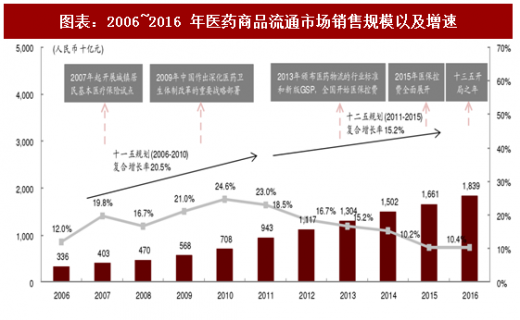

根据商务部数据,2016 年全国医药商品销售总额 18,393 亿元,同比增 10.4%,我们预计 2017 年全年行业增长 7~8%。医保扩张驱动行业快速增长的时代已经过去,当前行业增速趋缓的主要原因是各地医保控费,加之招标政策陆续出台,两票制、零加成等多项政策叠加。待政策消化完后,流通将进入稳健增长时代。

注:医药商品包含西药、中药和医疗器械

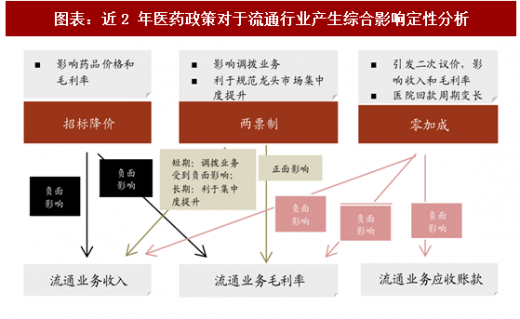

我们认为当前零加成、招标降价以及两票制三大医改政策对于调拨业务影响叠加使得2017 年行业处于低点,预计综合影响持续到今年上半年,下半年收入情况有望逐渐好转。具体理由如下:

参考观研天下发布《2017-2022年中国医药流通产业运营现状及市场竞争态势报告》

招标降价政策:从 2015 年新一轮招标开始影响,主要影响药品价格和毛利率,预计影响到今年上半年,降价对于行业影响已经逐渐减弱;

两票制:短期来看从 2017 年二季度开始,调拨业务受到冲击,但长期来看有助于规范性企业集中度提升,预计调拨业务需要一年左右消化;

零加成:17 年 9 月基本全国执行,对于 17 年行业影响巨大。流通行业首先承担了医院零加成给予的压力,对于收入和毛利有较大负面影响,需要半年左右时间传递给上游厂商。该政策带来的二次议价可能会持续到今年,但影响可能会减弱。

注:各个公司口径不同,市场份额计算不一定精准

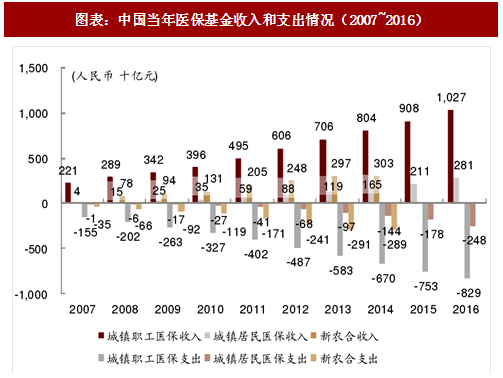

图表:中国当年医保基金收入和支出情况(2007~2016)

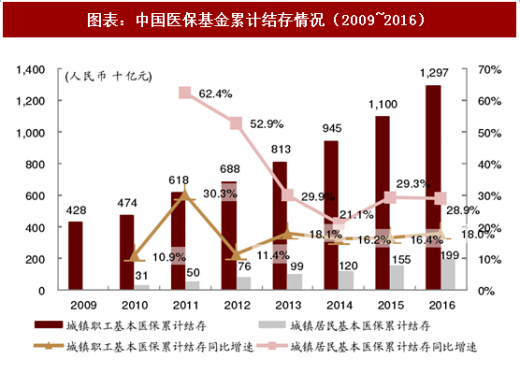

图表:中国医保基金累计结存情况(2009~2016)

图表:2006~2016 年医药商品流通市场销售规模以及增速

注:医药商品包含西药、中药和医疗器械

我们认为当前零加成、招标降价以及两票制三大医改政策对于调拨业务影响叠加使得2017 年行业处于低点,预计综合影响持续到今年上半年,下半年收入情况有望逐渐好转。具体理由如下:

参考观研天下发布《2017-2022年中国医药流通产业运营现状及市场竞争态势报告》

招标降价政策:从 2015 年新一轮招标开始影响,主要影响药品价格和毛利率,预计影响到今年上半年,降价对于行业影响已经逐渐减弱;

两票制:短期来看从 2017 年二季度开始,调拨业务受到冲击,但长期来看有助于规范性企业集中度提升,预计调拨业务需要一年左右消化;

零加成:17 年 9 月基本全国执行,对于 17 年行业影响巨大。流通行业首先承担了医院零加成给予的压力,对于收入和毛利有较大负面影响,需要半年左右时间传递给上游厂商。该政策带来的二次议价可能会持续到今年,但影响可能会减弱。

图表:近2 年医药政策对于流通行业产生综合影响定性分析

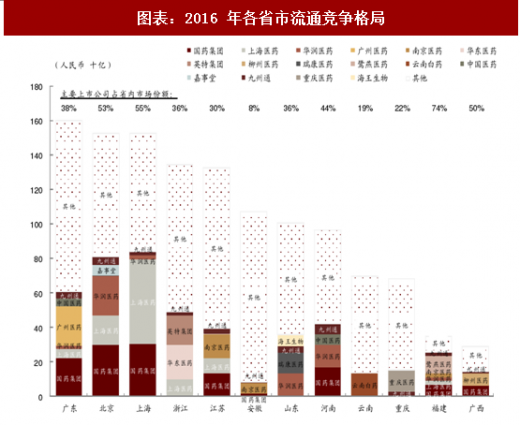

图表:2016 年各省市流通竞争格局

注:各个公司口径不同,市场份额计算不一定精准

图表:各省市零加成具体实施方案出台进度一览

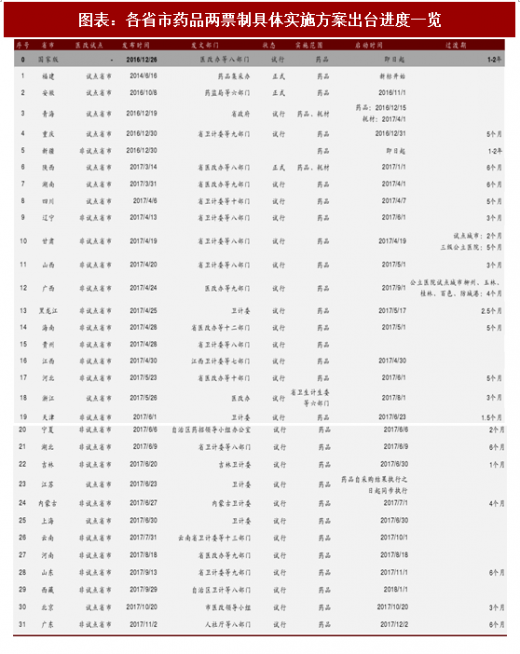

图表:各省市药品两票制具体实施方案出台进度一览

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。