我们预计中成药行业维持疲态,基于:

研发受投资回报率低、监管审批趋严等原因锐减;

销售面临医保控费(招标降价、医院监控)压力;

企业仍需应对销售合规化(两票制、严查回扣)。

我们重点提示经典名方与消费升级的投资机会:

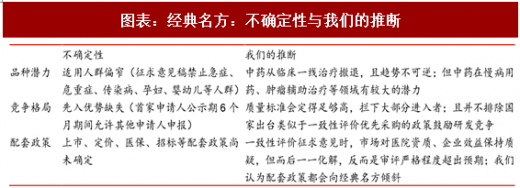

经典名方可对标化药一致性评价,尽管进度滞后于后者,但均源自顶层、有序执行,虽然首批目录尚未公布,但我们认为其调控思路与一致性评价相似,预计执行力度或超预期,并可能颠覆中成药格局,建议关注康美药业、同仁堂;

消费升级体现在个人支付能力的提升,我们预计中成药的支付主体将逐步从医保转向个人,而已进入富足阶段的城镇居民逐步重视治疗效果/使用品质,并接纳价格层次更高的产品,建议关注片仔癀、云南白药。

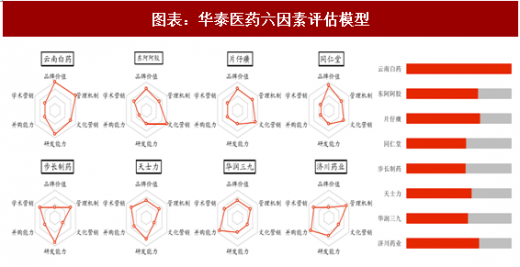

针对中药药企,我们提出「华泰医药六因素评估模型」,建议使用“品牌价值”“管理机制” “文化营销”“研发能力”“并购能力”“学术营销”六个指标观测企业,前三个更符合品牌中药,后三者更符合现代中药。

一、困境:供给侧审批缓慢,支付端医保挤压

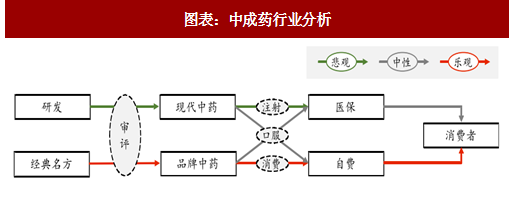

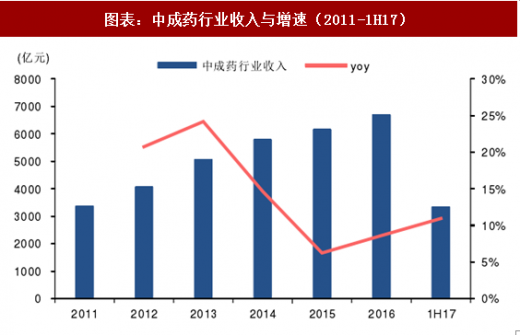

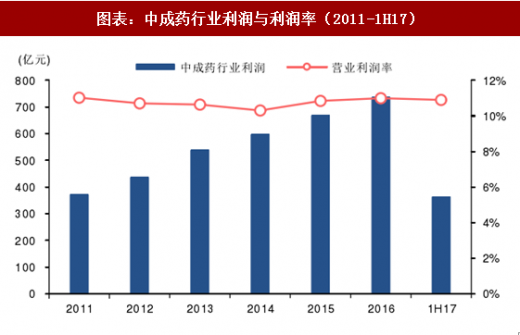

2016 年我国中成药行业规模约 6700 亿元,受医保控费与辅助用药打压,行业增速 15 年起连续两年下滑至个位数,1H17 由于低开转高开收入端略有回暖,但不论是医保控费(招标降价、医院监控)还是销售合规化(两票制、严查回扣),我们对行业维持谨慎乐观。

参考观研天下发布《2017-2022年中国中成药行业发展趋势分析及投资前景评估报告》

参考观研天下发布《2017-2022年中国中成药行业发展趋势分析及投资前景评估报告》

二、企业评估:面向中药企业的六因素评估模型

二、企业评估:面向中药企业的六因素评估模型

我们使用 6 个因素分析中药企业,前三者更适用于品牌中药,后三者更适用于现代中药:

品牌价值:品牌资源是品牌中药企业的内核,可通过产品延伸、冠名等扩充产品线;

管理机制:品牌中药企业绝大部分为国企,体制机制具有约束性;

文化营销:品牌中药大多为消费品/OTC 用药,文化营销可促进品牌认同;

研发能力:对于临床大品种,研发是必经之路;

并购能力:中药研发回报率较低,平台化中药企业往往选择并购;

学术营销:医院端销售合规化是必经之路,药店端精细化的渠道控制、专业化的店员培训也是销售模式面临的变革。

研发受投资回报率低、监管审批趋严等原因锐减;

销售面临医保控费(招标降价、医院监控)压力;

企业仍需应对销售合规化(两票制、严查回扣)。

我们重点提示经典名方与消费升级的投资机会:

经典名方可对标化药一致性评价,尽管进度滞后于后者,但均源自顶层、有序执行,虽然首批目录尚未公布,但我们认为其调控思路与一致性评价相似,预计执行力度或超预期,并可能颠覆中成药格局,建议关注康美药业、同仁堂;

消费升级体现在个人支付能力的提升,我们预计中成药的支付主体将逐步从医保转向个人,而已进入富足阶段的城镇居民逐步重视治疗效果/使用品质,并接纳价格层次更高的产品,建议关注片仔癀、云南白药。

针对中药药企,我们提出「华泰医药六因素评估模型」,建议使用“品牌价值”“管理机制” “文化营销”“研发能力”“并购能力”“学术营销”六个指标观测企业,前三个更符合品牌中药,后三者更符合现代中药。

图表:中成药行业分析

2016 年我国中成药行业规模约 6700 亿元,受医保控费与辅助用药打压,行业增速 15 年起连续两年下滑至个位数,1H17 由于低开转高开收入端略有回暖,但不论是医保控费(招标降价、医院监控)还是销售合规化(两票制、严查回扣),我们对行业维持谨慎乐观。

图表:中成药行业收入与增速(2011-1H17)

图表:中成药行业利润与利润率(2011-1H17)

图表:经典名方:不确定性与我们的推断

我们使用 6 个因素分析中药企业,前三者更适用于品牌中药,后三者更适用于现代中药:

品牌价值:品牌资源是品牌中药企业的内核,可通过产品延伸、冠名等扩充产品线;

管理机制:品牌中药企业绝大部分为国企,体制机制具有约束性;

文化营销:品牌中药大多为消费品/OTC 用药,文化营销可促进品牌认同;

研发能力:对于临床大品种,研发是必经之路;

并购能力:中药研发回报率较低,平台化中药企业往往选择并购;

学术营销:医院端销售合规化是必经之路,药店端精细化的渠道控制、专业化的店员培训也是销售模式面临的变革。

图表:华泰医药六因素评估模型

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。