一、政策环境(P)

近年来,我国对原料药行业总体政策逐步趋严,对相关企业进行鼓励加引导,环保、绿色工艺的原料药是国家重点鼓励发展方向。2020年10月份,国家市场监管总局发布了《关于原料药领域的反垄断指南(征求意见稿)》,提出预防和制止原料药领域垄断行为,引导原料药领域经营者守法合规经营。

| 时间 |

政策 |

颁布主体 |

主要内容 |

| 2020.10.13 |

《关于原料药领域的反垄断指南(征求意见稿)》 |

国家市场监管总局 |

预防和制止原料药领域垄断行为,引导原料药领域经营者守法合规经营。 |

| 2020.7 |

《国家药监局综合司关于新修订《药品管理法》原料药认定以及有关法律适用问题的复函》 |

国家药监局综合司 |

按照药品的功效,重新界定假药、劣药,使用必须批准而未经批准的原料药生产的药品,单独作出规定。 |

| 2020.1 |

《药品生产监督管谨办法》 |

国家市场监督管理总局 |

对“原料药”的生产许可、执行质量管淫规范、委托生产、接受检查等做出了相关规定,包括原料药企业实行生产许可等。 |

| 2019.12 |

《推动原料药产业绿色发展的指导意见》 |

工业和信息化部、生态环境部等多部门 |

到2025年,产业结构更加合理,采用绿色工艺生产的原料药比重进一步提高,生产,打造—批原料药集中生产基地;技术水平有效提升,突破20项以上绿色关 |

| 2019.10.30 |

《产业结构调整指导目录(2019年本)》。 |

国家发展改革委 |

.鼓励类:(1)含氟精细化学品。(2)原料药生产节能降耗减排技术。(3)采用现代生物技术改造传统生产工艺。(4)药物生产过程中的膜分离、超临界萃取、新型结晶、手性合成、酶促合成、连续反应、系统控制等技术开发与应用。 |

| 2019.8 |

《中华人民共和国药品管理法》 |

全国人民代表大会 |

国务院药品监督管理部门在审批药品时,对化学原料药一并审评审批,对相关辅料、直接接触药品的包装材料和容器一并审评,对药品的质量标准、生产工艺、标签和说明书—并核准。 |

| 2019.7 |

《关于进一步完善药品关联审评审批和监管工作有关事宜的公告》 |

国家药监局 |

明确原料药、药用辅料、直接接触药品的包装材料和容器与药品制剂关联审评审批和监管有关事宜,该公告是原料药产业发展的重要的转折点。 |

| 2019.1 |

《产业结构调整指导目录(2019年本)》 |

国家发展和改革委员会 |

鼓励原料药生产节能降耗减排技术、新型药物制剂技术开发与应用;淘汰环境、职业健康和安全不能达到国家标准的原料药生产装置 |

| 2017.2 |

《“十三五”国家药品安全规划》 |

国务院 |

分期分批对已上市的药品进行质量和疗效一致性评价。2018年底前,完成国家基本药物目录(2012年版)中2007年10月1日前批准上市的289个化学药品仿制药口服固体制剂的一致性评价;鼓励企业对其他已上市品种开展一致性评价。 |

| 2016.11 |

《医药工业发展规划指南》 |

工信部 |

巩固化学原料药国际竞争地位,提高精深加工产品出口比重,增加符合先进水平GMP要求的品种数量;提高原料药清洁生产水平。 |

二、经济环境(E)

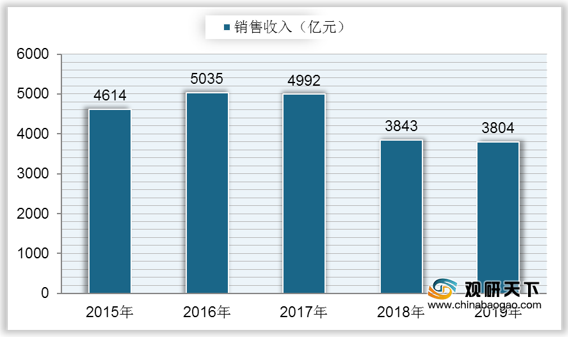

我国原料药行业的发展较为波动,到2018年化学原料药工业销售收入出现大幅度的下降,仅为3843亿元,同比下降23.02%;2019年中国化学原料药工业销售收入为3804亿元,同比下降1.01%,降幅收窄。

三、社会环境(S)

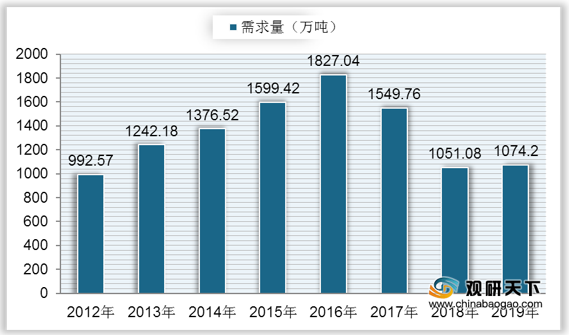

受到产量下降的影响,以及原料药生产企业进入制剂领域,自2016年后我国原料药需求量逐步下降,到2018年降至1051.08万吨,同比下降32.18%;2019年有小幅回升,中国原料药需求量为1074.2万吨,同比增长2.2%。

四、技术环境(T)

从各大洲原料药结构来看,亚洲的专利药在全球占比较低,仅为36%,通用名药占比较高,达到64%。在全球范围内,原料药的供应较为集中,美国、印度、中国、意大利、日本等七个国家占据原料药市场供应规模的76%左右,其中美国占比约为36%,排名第一;中国位居第二,占比为9%。

| 地区 |

全球占比 |

专利药占比 |

通用名药 |

| 北美洲 |

37% |

74% |

26% |

| 欧洲 |

31% |

75% |

25% |

| 亚洲 |

21% |

36% |

64% |

| 其他洲 |

10% |

10% |

90% |

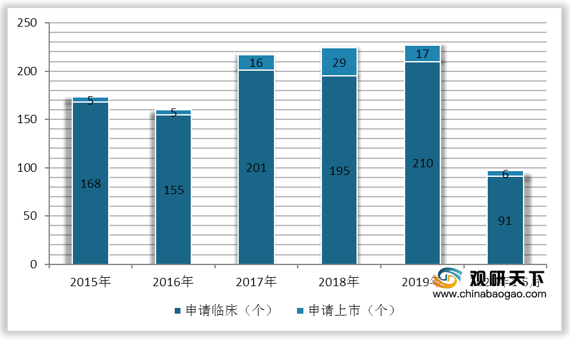

随着近年来我国大力鼓励创新药市场,我国创新药临床申请数量和上市申请数量持续增长,到2019年,我国创新药临床申请达到210个,申请上市数量达到17个;2020年1-5月中国化学创新药临床申请数量为91个,申请上市数量达为6个。

相关行业分析报告参考《2021年中国原料药市场分析报告-行业供需现状与发展商机研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。