分级诊疗带来国内医疗市场结构性变化

国内的poct行业规模和临床应用与美国相比差异较大,美国pocti1床应用较为广泛的一个重要原因在于医疗机构的组成结构与国内差异明显。美国的医院以社区医院和私人诊所为主体,国内医疗资源主要分布在大型公立医疗机构,病人和样本更为集中,所以大型化集约化的检验设备更符合国内医疗资源的分布和应用需求。

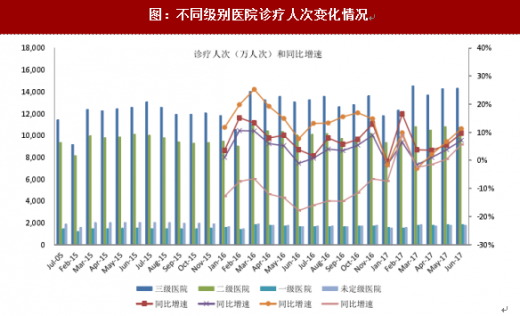

目前国内分级诊疗的效果开始显现出来了,各地在医保政策和医院相关政策的配合下,一般的大型医院门诊量和检验科的样本量开始出现了同比下滑。根据卫计委披露的数字情况来看,2017年上半年国内1,2,3级医疗机构的诊疗人次同比均为增长趋势,同比增速差异不大。

图:不同级别医院诊疗人次变化情况

根据我们在今年三季度各地草根调研的情况来看,目前普通大型综合医院门诊量和检验科样本量出现了同比10%左右的下滑,中基层医院基本都保持了较好的增长趋势,特别是基层社区医院,无论经营好坏,小慢病患者人数均在明显增加。分级诊疗落实情况是卫生主管部门对大型公立医院的主要考核指标之一,医生是否定期在基层医院服务,在一些地方是考核大型医院,以及影响医生升职的重要指标之一。

参考观研天下发布《2018-2023年中国即时检测(POCT) 行业市场产销态势分析与投资战略评估研究报告》

图:华创医药各地草根调研医院业务量变化情况

所以我们判断2018年分级诊疗的效果还将持续显现,基层医疗机构市场会继续扩容。从post的应用领域来看,主要集中在传染病、心血管和内分泌等疾病领域,比如CRP、TCP、心肌标志物、血糖和血脂等等。显然,分级诊疗的推进将使小病慢病等患者更多地流向中基层医疗机构,而这一层级医疗机构的需求特征与poct技术更为匹配。所以分级诊疗将成为post行业未来重要驱动因素之一。

医院利益格局的变化

医院的检验科/病理科负责院内血液/组织样本的检测,大型检验设备更为符合检验科集约化检测的需求,同时检验科对于质控和检验数据的信息化也有较高的要求。所以从这个角度来看poct产品的特点并不是非常适合检验科的使用,而是更符合临床科室的应用。

今年国内医改政策密集落地执行实施,药品零加成、严控药占比和两票制等等,对于医院和科室的利益影响很大,在这样的背景下,我们调研发现一些医院开始比较明显地出现了临床科室对血液样本(或者组织样本)自行检验的情况。而受制于场地等因素的限制,临床科室通常没有条件配置大型检验设备,所以临床科室未来将对poct产品有更大的需求。我们认为这也将是未来poct行业一个重要的驱动因素。

新技术的应用

技术进步与创新是整个医药行业的重要驱动因素,poct也不例外。但是我们强调的是新技术的开发应该和下游应用领域,以及未来市场结构的变化趋势相结合讨论。

比如,我们上文的一个基础判断是poct行业是未来分级诊疗的受益者,小病慢病常见病患者将更多地涌向中基层医疗机构,这也就决定了其对应的病种可能更多地是传染病、心脑血管类疾病以及内分泌疾病等等,针对这些疾病的领域比如干式免疫荧光和干式生化等基本满足临床需求。我们也在关注一些新型技术平台的发展,比如微流控芯片技术,这个技术平台理论上可以实现生化、免疫和核酸类项目的快速检测,但是可能需要找到一个临床项目最佳的结合点,比如日PV分型检测。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。