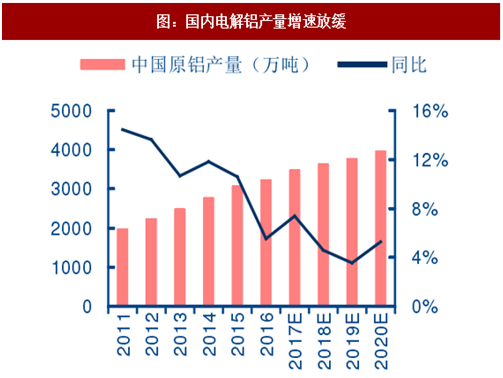

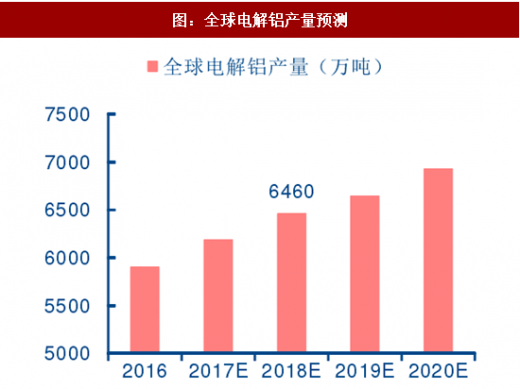

预计 2018 年全球电解铝产量增速大幅下滑。我们预计,2018 年全球电解铝产量 6460 万吨,同比增长 4.4%。国内电解铝行业供给侧改革将对全球电解铝供应产生显著影响,国内外产量增速均出现显著下滑;预计 2017-2018 年预计中国电解铝产量分别为 3490 万吨/3650 万吨,同比增长 7.4%和 4.9%。

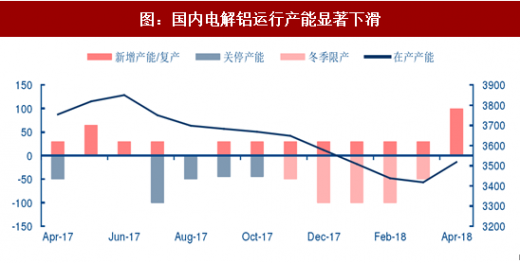

受电解铝供给侧改革和采暖季限产影响,2017 年国内电解铝运行产能显著下滑。预计2017 年年底到 2018 年年初,国内电解铝运行产能将持续走低。

2017 年中国开展铝行业供给改革将在 2018 年产能产生影响。《清理整顿电解铝行业违法违规项目行动工作方案》执行力度空前,国内违规建成产能约 450 万吨,主要集中在山东、内蒙古和新疆三省,当前已关停产能超过 250 万吨。

受政策影响新增产能投产放缓,预计 2018 年新增产能 333 万吨。根据阿拉丁统计数据, 2017 年 1-7 月全国电解铝新投产能 241 万吨,复产 71.5 万吨,减产 170 万吨,运行产能增加约 142.5 万吨,8 月后新投产产能受政策影响越发显著,预计 2017 年 8-12 月新投产能仅为 118 万吨,且大多进度缓慢,预计 2018 年全年新投产能 333 万吨,新增产能增速显著放缓。

参考观研天下发布《2018-2023年中国电解铝产业市场规模现状分析与投资发展趋势研究报告》

采暖季限产政策料造成电解铝产量下降 282.6 万吨。《京津冀及周边地区 2017 年大气污染防治工作方案》提出在冬季采暖季电解铝厂限产 30%以上,氧化铝企业限产 30%左右,炭素企业限产 50%。根据卓创统计数据,截止 2017 年四季度初,采暖季限产涉及电解铝企业 18 家,涉及电解铝产能 1503 万吨,运行产能 1137.5 万吨,占全国电解铝运行总产能约 31.3%,按照电解槽限产 30%计算,理论限产量达 340 万吨,实际减产量预计为 282.6 万吨,折合 2017/2018 年减产量分别 35 万吨/56 万吨。

海外电解铝扩产和复产情况不显著。2017 年全球电解铝新增产能主要为印度韦丹塔公司扩产约 60 万吨,2018 年以后的产能扩张主要集中在俄罗斯、中东国家和越南,预计总计新增产能约 170 万吨,目前尚有部分项目存在不确定性;复产方面虽然海外铝业巨头均有复产计划,但目前明确投产的仅有美国铝业 Warrick 冶炼厂约 27 万吨产能。海外产能扩张不足以弥补国内电解铝供给侧改革带来的产能缩减。

海外电解铝供需缺口扩大,电解铝供需新平衡来临。受中国电解铝行业供给侧改革影响,全球电解铝产量增速放缓,下游消费回暖,保持稳定增长,预计未来海外铝市缺口逐渐扩大,2018、2019、2020 年缺口分别为 60、110、100 万吨。

图:国内电解铝产量增速放缓

图:全球电解铝产量预测

受电解铝供给侧改革和采暖季限产影响,2017 年国内电解铝运行产能显著下滑。预计2017 年年底到 2018 年年初,国内电解铝运行产能将持续走低。

图:国内电解铝运行产能显著下滑

2017 年中国开展铝行业供给改革将在 2018 年产能产生影响。《清理整顿电解铝行业违法违规项目行动工作方案》执行力度空前,国内违规建成产能约 450 万吨,主要集中在山东、内蒙古和新疆三省,当前已关停产能超过 250 万吨。

表:2017 年国内电解铝违规产能及关停情况

受政策影响新增产能投产放缓,预计 2018 年新增产能 333 万吨。根据阿拉丁统计数据, 2017 年 1-7 月全国电解铝新投产能 241 万吨,复产 71.5 万吨,减产 170 万吨,运行产能增加约 142.5 万吨,8 月后新投产产能受政策影响越发显著,预计 2017 年 8-12 月新投产能仅为 118 万吨,且大多进度缓慢,预计 2018 年全年新投产能 333 万吨,新增产能增速显著放缓。

参考观研天下发布《2018-2023年中国电解铝产业市场规模现状分析与投资发展趋势研究报告》

表:中国电解铝 2017-2018 年新增产能统计(单位:万吨)

采暖季限产政策料造成电解铝产量下降 282.6 万吨。《京津冀及周边地区 2017 年大气污染防治工作方案》提出在冬季采暖季电解铝厂限产 30%以上,氧化铝企业限产 30%左右,炭素企业限产 50%。根据卓创统计数据,截止 2017 年四季度初,采暖季限产涉及电解铝企业 18 家,涉及电解铝产能 1503 万吨,运行产能 1137.5 万吨,占全国电解铝运行总产能约 31.3%,按照电解槽限产 30%计算,理论限产量达 340 万吨,实际减产量预计为 282.6 万吨,折合 2017/2018 年减产量分别 35 万吨/56 万吨。

表:截止 2017 年四季度初采暖季涉及的电解铝企业统计(单位:万吨)

海外电解铝扩产和复产情况不显著。2017 年全球电解铝新增产能主要为印度韦丹塔公司扩产约 60 万吨,2018 年以后的产能扩张主要集中在俄罗斯、中东国家和越南,预计总计新增产能约 170 万吨,目前尚有部分项目存在不确定性;复产方面虽然海外铝业巨头均有复产计划,但目前明确投产的仅有美国铝业 Warrick 冶炼厂约 27 万吨产能。海外产能扩张不足以弥补国内电解铝供给侧改革带来的产能缩减。

表:未来全球电解铝扩产及复产情况

表:全球电解铝供需平衡表(单位:万吨)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。