受到不同城市的房地产市场供需结构、公共服务资源、人口流动等因素的影响,我国一二三线城市的房价周期存在一定的分化特征,而各线城市之间的房价又存在着相互影响。

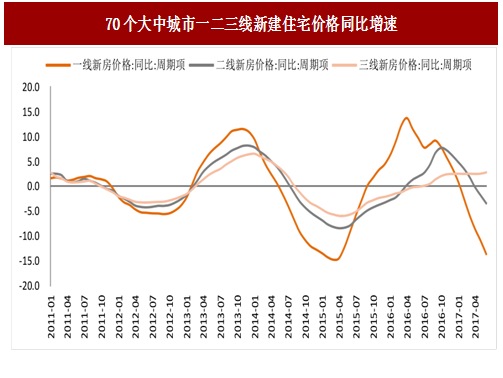

目前,我们能获得的70个大中城市各线房价数据仅覆盖了最近两个房价短周期。观察2011年以来的一二三线城市新房及二手房价格同比周期项数据,可以大致得出以下规律:

各线城市的新房与二手房价格走势基本一致,且一线城市房价波幅最大、涨跌最为陡峭。

在上一轮房价周期中(2012年6月-2015年4月),70个大中城市一二三线住宅价格走势一致性较高。其首尾两个波谷位置大体相同,而波峰位置存在一定的先后顺序:一线城市最先到达波峰,二、三线城市紧随其后,但前后也仅相差1-2个月。

本轮房价周期中(2015年4月至今),一二三线城市住宅价格走势出现显著的结构性分化,尤其是在本轮周期波峰的位置,能够明显观察到各线房价触顶的先后顺序:一线城市最先,二线城市随后,三线城市最后。

因此,就当前的周期位置而言,一、二线城市房价同比增速处于下行周期的后半段,也即房价处于周期加速下跌的阶段,且一线城市的下跌幅度深于二线城市;三线城市房价目前还处于上行周期的加速上涨阶段。可见,房价的结构性分化也使得二、三线城市房价的本轮周期被拉长。值得一提的是,如果仅从房价周期项的力量判断,目前一线城市房价增速的下行很可能已经接近尾声,一线城市房价将逐渐进入周期减速下跌的阶段。

我们认为,本轮各线房地产周期的分化主要是由于“因城调控”政策下各地房地产去库存的力度不同导致,随着未来各线城市房地产库存达到合理水平以及长效机制的逐渐建立,未来各线城市房地产周期的变化有望趋同。

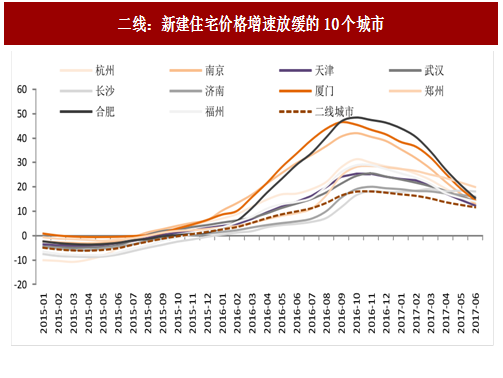

涨幅超过18%的有10个城市,分别是合肥、厦门、南京、杭州、福州、郑州、天津、武汉、济南、长沙。其中,合肥、厦门、南京最高涨幅超过40%;杭州、福州、郑州最高涨幅将近30%。复苏快、增速高是这些城市本轮房地产复苏的特点。目前这些城市住宅价格同比增速大幅度放缓,只有长沙一直保持着18%的增速,没有出现明显的回落。

增速较慢的有7个城市,分别是重庆、沈阳、西安、大连、长春、哈尔滨和太原。其中涨幅最高的西安也不超过15%,且目前各城市房价均处于加速上涨时期。未来这些城市的房价增速有望进一步攀升。

参考中国报告网发布《2018-2023年中国房地产产业分析与发展前景预测报告》

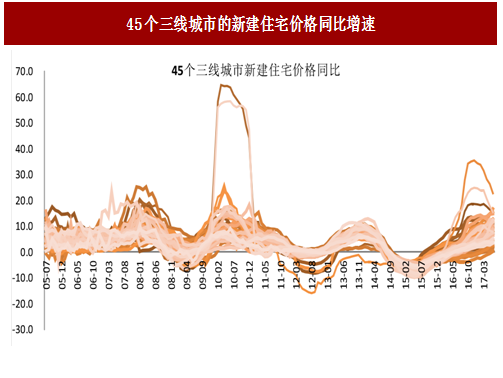

在历次周期中,三线城市住宅价格增速的步调基本一致,但增幅存在较大分化。如在2010年,海口和三亚的价格迅速上涨,同比增速甚至超过60%;在2012年温州房地产价格同比增速下跌将近20%,均超过历次周期的波峰和波谷。

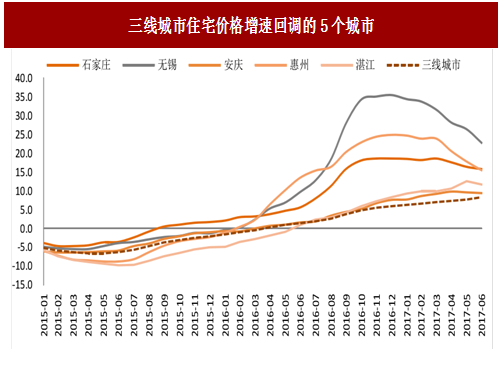

在本轮周期中,不同城市的增长幅度和增长节奏也出现一定程度的分化特征。自本轮周期复苏以来,三线城市住宅价格增速整体处于加速上涨阶段。但石家庄、无锡、安庆、惠州、湛江由于反弹较快,当前处于减速上涨阶段;其它40个城市上涨节奏基本同步,仍处于加速上涨阶段。

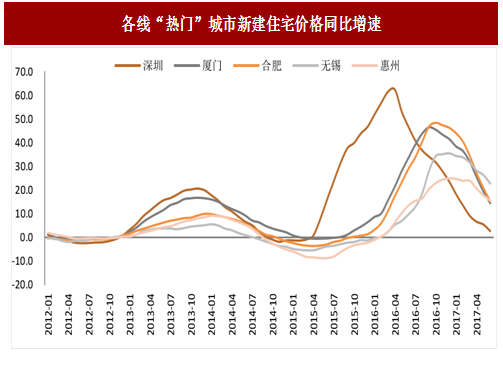

我们选择了各线城市最先反弹、且上涨幅度最大的“热门”城市进行对比。一线城市以深圳为代表,二线城市以厦门和合肥为代表,三线城市以无锡和惠州为代表,结果发现,各线“热门”城市的住宅价格上涨也有一定的先后顺序,深圳的“领头羊”作用明显。目前这些城市都已经进入上涨放缓期。

通过对比各线城市之间以及内部的住宅价格同比增速,我们发现:第一,一二三线城市房价的上涨具有“示范效应”,目前一二线城市房价增速已进入下行阶段,而三线城市房价还在上行。第二,一线城市反弹快、涨幅高,但回落幅度也较大。第三,二线城市增长幅度和节奏分化较大,10个热门城市:合肥、厦门、南京、杭州、福州、郑州、天津、武汉、济南、长沙的房价增速已经开始回调;另有7个城市:重庆、沈阳、西安、大连、长春、哈尔滨和太原的房价增速仍在上行。第四,三线城市房价整体处于增速上行阶段,但5个热门城市:石家庄、无锡、安庆、惠州、湛江由于前期反弹较快,目前增速已开始下行。

目前,我们能获得的70个大中城市各线房价数据仅覆盖了最近两个房价短周期。观察2011年以来的一二三线城市新房及二手房价格同比周期项数据,可以大致得出以下规律:

各线城市的新房与二手房价格走势基本一致,且一线城市房价波幅最大、涨跌最为陡峭。

在上一轮房价周期中(2012年6月-2015年4月),70个大中城市一二三线住宅价格走势一致性较高。其首尾两个波谷位置大体相同,而波峰位置存在一定的先后顺序:一线城市最先到达波峰,二、三线城市紧随其后,但前后也仅相差1-2个月。

本轮房价周期中(2015年4月至今),一二三线城市住宅价格走势出现显著的结构性分化,尤其是在本轮周期波峰的位置,能够明显观察到各线房价触顶的先后顺序:一线城市最先,二线城市随后,三线城市最后。

图:70个大中城市一二三线新建住宅价格同比增速

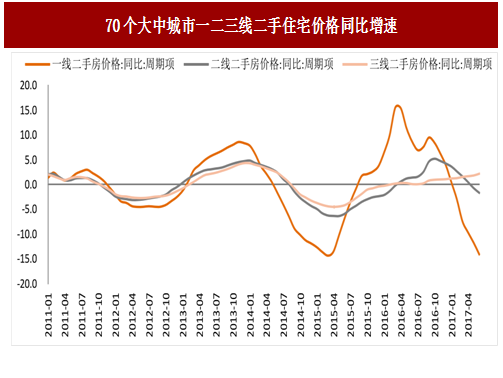

图:70个大中城市一二三线二手住宅价格同比增速

因此,就当前的周期位置而言,一、二线城市房价同比增速处于下行周期的后半段,也即房价处于周期加速下跌的阶段,且一线城市的下跌幅度深于二线城市;三线城市房价目前还处于上行周期的加速上涨阶段。可见,房价的结构性分化也使得二、三线城市房价的本轮周期被拉长。值得一提的是,如果仅从房价周期项的力量判断,目前一线城市房价增速的下行很可能已经接近尾声,一线城市房价将逐渐进入周期减速下跌的阶段。

我们认为,本轮各线房地产周期的分化主要是由于“因城调控”政策下各地房地产去库存的力度不同导致,随着未来各线城市房地产库存达到合理水平以及长效机制的逐渐建立,未来各线城市房地产周期的变化有望趋同。

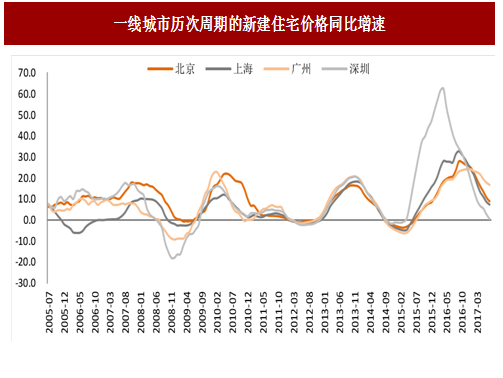

一线城市:深圳领先,增速大幅度放缓

70个大中城市中,一线城市一共有4个,分别是:北京、上海、广州、深圳。在历次周期中,一线四个城市的房地产复苏时间虽然略有差异,但涨幅基本一致。而在本轮周期,复苏回暖有明显的先后顺序。深圳最先复苏上涨,最高涨幅超过60%,进进高于历次周期。北京、上海和广州随后上涨,涨幅将近30%,也高于历次周期,但涨幅不及深圳的一半。目前,四个城市的住宅价格同比增幅均已大幅度回落(处于减速上涨阶段),北京、上海和广州同比增速在10%左右,深圳已经下降到不到3%。

图:一线城市历次周期的新建住宅价格同比增速

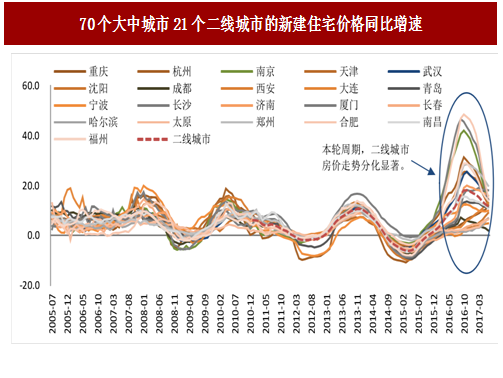

二线城市:中部沿海上涨放缓,东北西部加速上涨

70个大中城市中二线城市一共有21个,具体包括:天津、重庆、杭州、南京、武汉、沈阳、成都、西安、大连、青岛、宁波、长沙、济南、厦门、长春、哈尔滨、太原、郑州、合肥、南昌、福州。在之前的房价周期中,几乎所有的二线城市住宅价格增速在增长节奏与增长幅度上都保持了较大的趋同;而在本轮房价周期中,二线城市住宅价格同比增速整体涨幅18%,不同城市的增长幅度和增长节奏都出现较大的分化,大体呈现中部及沿海城市上涨放缓,东北及西部城市加速上涨的格局。涨幅超过18%的有10个城市,分别是合肥、厦门、南京、杭州、福州、郑州、天津、武汉、济南、长沙。其中,合肥、厦门、南京最高涨幅超过40%;杭州、福州、郑州最高涨幅将近30%。复苏快、增速高是这些城市本轮房地产复苏的特点。目前这些城市住宅价格同比增速大幅度放缓,只有长沙一直保持着18%的增速,没有出现明显的回落。

增速较慢的有7个城市,分别是重庆、沈阳、西安、大连、长春、哈尔滨和太原。其中涨幅最高的西安也不超过15%,且目前各城市房价均处于加速上涨时期。未来这些城市的房价增速有望进一步攀升。

图:70个大中城市21个二线城市的新建住宅价格同比增速

参考中国报告网发布《2018-2023年中国房地产产业分析与发展前景预测报告》

图:二线:新建住宅价格增速放缓的10个城市

图:二线:新建住宅价格增速上升的7个城市

三线城市:整体增速上行,热门城市回调

70个大中城市中三线城市是指陣4个一线、21个二线城市外,其它45个城市。具体包括:石家庄、呼和浩特、南宁、海口、贵阳、昆明、兰州、西安、银川、乌鲁木齐、唐山、秦皇岛、包头、丹东、锦州、吉林、牡丹江、无锡、扬州、徐州、温州、金华、蚌埠、安庆、泉州、九江、赣州、烟台、济宁、洛阳、平顶山、宜昌、襄阳、岳阳、常德、惠州、湛江、韶关、桂林、北海、三亚、泸州、南充、遵义、大理。在历次周期中,三线城市住宅价格增速的步调基本一致,但增幅存在较大分化。如在2010年,海口和三亚的价格迅速上涨,同比增速甚至超过60%;在2012年温州房地产价格同比增速下跌将近20%,均超过历次周期的波峰和波谷。

在本轮周期中,不同城市的增长幅度和增长节奏也出现一定程度的分化特征。自本轮周期复苏以来,三线城市住宅价格增速整体处于加速上涨阶段。但石家庄、无锡、安庆、惠州、湛江由于反弹较快,当前处于减速上涨阶段;其它40个城市上涨节奏基本同步,仍处于加速上涨阶段。

图:45个三线城市的新建住宅价格同比增速

图:三线城市住宅价格增速回调的5个城市

结论:热门城市带头,“示范”效应显著

整体来看,一二三线住宅价格上涨具有明显的“示范效应”,一线城市反弹快涨幅高,二线城市紧随,三线城市最后上涨。就上涨的节奏而言,二线城市与一线城市基本一致,目前上涨开始放缓,三线城市在一二线城市的带动下,目前还在加速上涨。我们选择了各线城市最先反弹、且上涨幅度最大的“热门”城市进行对比。一线城市以深圳为代表,二线城市以厦门和合肥为代表,三线城市以无锡和惠州为代表,结果发现,各线“热门”城市的住宅价格上涨也有一定的先后顺序,深圳的“领头羊”作用明显。目前这些城市都已经进入上涨放缓期。

通过对比各线城市之间以及内部的住宅价格同比增速,我们发现:第一,一二三线城市房价的上涨具有“示范效应”,目前一二线城市房价增速已进入下行阶段,而三线城市房价还在上行。第二,一线城市反弹快、涨幅高,但回落幅度也较大。第三,二线城市增长幅度和节奏分化较大,10个热门城市:合肥、厦门、南京、杭州、福州、郑州、天津、武汉、济南、长沙的房价增速已经开始回调;另有7个城市:重庆、沈阳、西安、大连、长春、哈尔滨和太原的房价增速仍在上行。第四,三线城市房价整体处于增速上行阶段,但5个热门城市:石家庄、无锡、安庆、惠州、湛江由于前期反弹较快,目前增速已开始下行。

图:各线“热门”城市新建住宅价格同比增速

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。