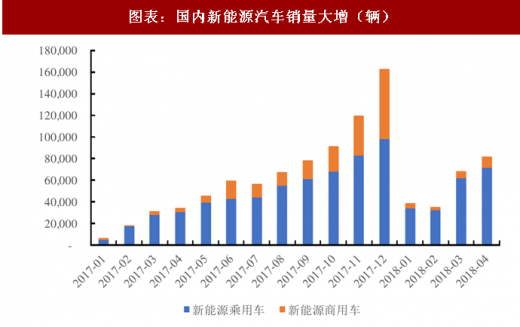

新能源汽车销量大增,拉动钴消费。经历骗补处理、新能源车型目录不断出台后,新能源汽车产销数据强劲。2017年新能源汽车产销量分别达到79.4 万辆和77.2万辆,分别同比增长53.8%和53.3%;2018年1-4月新能源汽车产销量分别达到23.2万辆和22.5万辆,分别同比大增142.2%和149.2%。

参考观研天下发布《2018年中国钴行业分析报告-市场深度分析与投资前景预测》

图表:国内新能源汽车销量大增(辆)

资料来源:观研天下整理

2018年2月13日,发改委等四部委发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,过渡期期间上牌的新能源乘用车、新能源客车按照《财政部科技部工业和信息化部发展改革委关于调整新能源汽车推广应用财政补贴政策的通知》对应标准的0.7倍补贴,新能源货车和专用车按0.4倍补贴,燃料电池汽车补贴标准不变,新能源汽车补贴政策略超市场之前预期。更为重要的是,新补贴方案伴随往高能量密度的方向去推进,这也将更有利于三元电池的蓬勃发展。根据新补贴政策补贴分档从 3 档→5 档,根据产品的技术有升有降,对于续航里程较高的车企,补贴额度不降反升。

图表:2018年新能源补贴政策:无论退坡程度如何,高能量密度才是大趋势

资料来源:观研天下整理

除此之外,更要从全球角度来把握新能源汽车产业链的发展走向。目前,一方面,海外新能源车企正在快速推进新车型的开发与量产,如Tesla的Semi卡车已于去年11月16日发布,并和一些知名的物流、交通运输企业签订订单。另一方面,除传统特斯拉企业加大生产新能源汽车以外,全球各大传统车企也在加速布局新能源汽车生产计划,宝马、大众、奔驰、福特等都发布了新能源汽车的发展战略。更重要的是,从全球政府规划来看,挪威、荷兰、德国、印度、法国和英国等国都明确表示未来将禁售燃油车,并且做出了具体的时间安排。可以看出,除了中国以外,其他国家对于新能源汽车的支持力度也很大,因此新能源汽车在全球范围内逐渐普及未来或将成为大势所趋,而不必过于过于担心短期国内政策的正常变化。

图表:海外各国政府禁售燃油车时间表

资料来源:观研天下整理

图表:全球各大车企新能源汽车生产计划

资料来源:观研天下整理

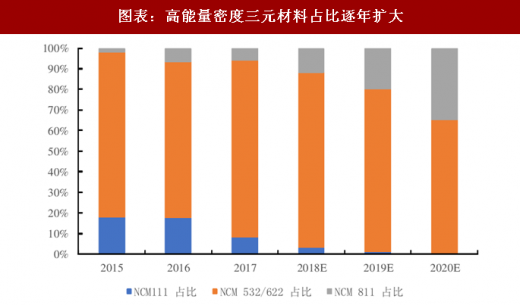

三元材料能力密度高,补贴政策有利于三元材料推广,拉动钴消费。目前的补贴政策直接与电池的能量密度挂钩。三元材料单位工作电压较磷酸铁锂高15%,理论克容量较磷酸铁锂高64%。因此逐渐成为电动汽车正极材料的主流。

2017 年大巴车使用三元材料的禁令也得以放开,其安全性得到认可。2017 年前三季度,三元材料在所有动力电池中的渗透率达到45%,2016年仅为27%。

图表:高能量密度三元材料占比逐年扩大

资料来源:观研天下整理

更为直接的是,2018 年下半年国内或将有更多爆款新车型投放,单车带电量提升带动上游原材料需求上升。根据国内车企规划,2018年或将有更多爆款新车型投放到市场上,在上半年新投放规模较下的背景下,随着下半年爆款车型的推出,新能源汽车销量数据或将更加值得期待。并且,在最新的新能源汽车补贴政策背景下,车型或将往高能量密度的方向去推进,纯电动车车型单车带电量也或将进一步上升的,体现在上游原材料端的需求或将进一步得到提升。

图表:2018 年下半年,国内或将有爆款新车型进一步投放

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。