锻造行业是我国制造业发展的基础,为推动行业的稳步发展,我国政府陆续出台相关鼓励性政策。2017年的《关于发挥民间投资作用推进实施制造强国战略的指导意见》,便提出主要任务参与工业基础能力提升,培育一批专注于核心基础零部件(元器件)、关键基础材料和先进基础工艺细分领域的专精特新“小巨人”企业。

| 政策名称 |

时间 |

颁布机构 |

主要内容 |

| 锻造行业“十三五”发展纲要 |

2015年 |

中国锻压协会 |

提出未来五年锻造行业发展趋势,锻造行业在精密锻造、自动化、数字化及信息化锻造等方面将有发展。管理规范、工艺手段齐全、设备先进实用、产品特色强和企业文化现代的锻造企业将获得生存空间。 |

| 船舶配套产业能力提升行动计划(2016-2020) |

2015年 |

工信部 |

重点提升船用低速机、燃气轮机、喷水推进装置及油船货油区域的舱室设备的研发制造能力。燃气轮机:按照轻型和重型燃气轮机并行发展的战略部署,发展40兆瓦级间冷循环和简单循环燃气轮机技术和产品、300兆瓦级F级和400兆瓦级G.H重型燃气轮机技术和产品,发展船用燃气轮机动力装置系统集成、叶片等核心配套技术和能力,建成燃气轮机试验电站并网试验运行。发展和完善高水平的燃气轮机,创新研发体系。 |

| 国民经济和社会发展第十三个五年规划纲要 |

2016年 |

国务院 |

突破航空发动机和燃气轮机核心技术,加快大型飞机研制,推进感知先飞机、直升机、通用飞机和无人机产业化。 |

| 装备制造业标准化和质量提升规划 |

2016年 |

质检总局、国家标准委、工信部 |

系统制修订液压件、紧固件、弹簧、密封件等量大面广的基础零部件(元器件)标准;钢材、有色金属、电子专用材料、有机和复合材料等基础原材料标准,特别是耐高温高压、耐寒、耐腐蚀、耐磨材料标准;金属成型、金属加工、热处理、锻压、铸造、焊接、表面工程等基础工艺标准,提升可靠性和寿命指标。 |

| 关于发挥民间投资作用推进实施制造强国战略的指导意见 |

2017年 |

工信部、国家发改委、科技部、财政部、环保部、商务部、中国人民银行、工商总局等 |

提出主要任务参与工业基础能力提升,培育一批专注于核心基础零部件(元器件)、关键基础材料和先进基础工艺细分领域的专精特新“小巨人”企业。 |

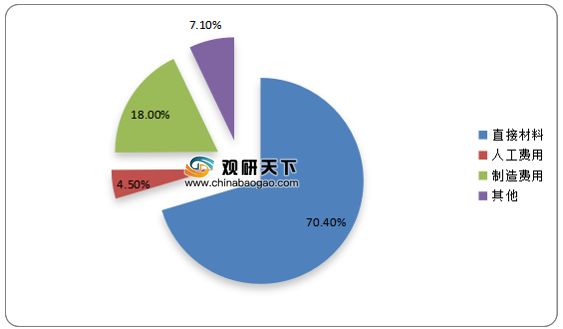

在制造成本中,目前锻造行业上游直接材料包括碳钢、不锈钢、合金等,成本占据了锻造行业比重的70%以上,原材料价格情况对锻造行业影响较大;其次是制造费用,成本占比为18%。

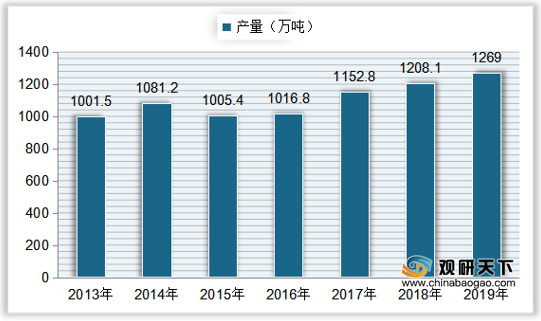

根据数据显示,自2015年后,我国锻件产量持续增加,到2018年达到1208.1万吨,同比增长4.8%;2019年中国锻件产量达到1269万吨,同比增长5.04%。

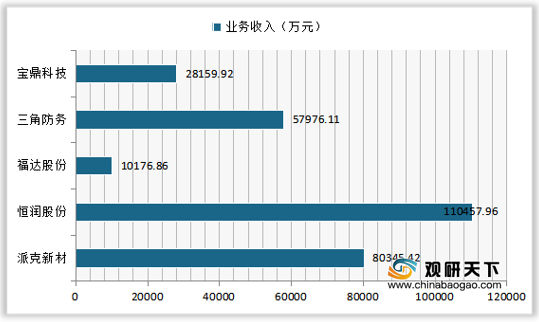

业务收入方面,目前我国锻造行业企业中,锻件业务收入在10亿以上的企业数量不多,2019年仅有恒润股份的锻件业务收入达到11.05亿元,国内排名第一;其次是派克新材,锻件业务收入为8.03亿元,同比增长33.79%;然后是三角防务,业务收入为57976.11亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国锻造市场分析报告-行业竞争现状与发展趋势前瞻》

《2020年中国自由锻造市场现状分析报告-产业规模现状与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。