供需:体育 IP 垄断,影视渠道占优

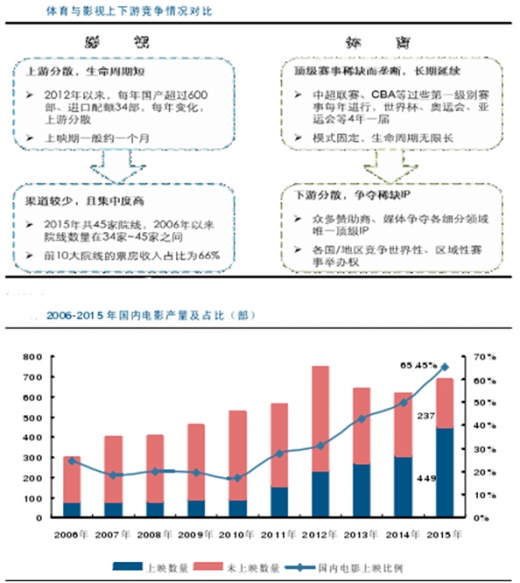

从上游供给端看:影视上游分散,2012 年以来我国电影年产量均超过 600 部,上映比例不超过 70%,每年进口电影配额为 34 部;电影上映时间一般为一个月,生命周期较短;影视 IP 内容每年更新,不确定性较大。体育上游高度集中,足篮排网等顶级联赛在每个国家均只有一个,世界杯、奥运会、欧洲杯等国际赛事 4 年一届,均为相关国际机构或体育组织所垄断;体育赛事模式稳定,生命周期趋于无限长,运动员的更替并不会影响赛事 IP 的影响力。

从下游情况来看:影视下游的院线从 2006 年至今稳定在 34 家-45 家,2015 年前十大院线票房收入占比为 66%,而影视内容数量多、竞争激烈,因此院线排片会对票房产生重要影响,下游渠道至关重要。体育赛事数量相对稳定,能够与当地场馆形成长期合作,并且是众多赞助商、转播媒体追逐的对象,对下游渠道依赖性小。

产业链:体育产业链长,赛事运营尤其重要

影视最主要的变现方式就是票房,围绕影视 IP 改编、衍生变现的占比较小。体育行业的产业链比较长,赛事本身的变现方式有体育赞助、媒体版权、票务、衍生品等,围绕赛事、球队可以进一步开发体育彩票、体育旅游、体育培训、体育游戏、体育用品等,因此体育产业能够形成巨大的生态群,而生态群的核心是赛事运营。

线上线下关系:体育以线下为主导 互联网在国内的普及已经非常高,用户在线观看影视内容的付费习惯已经养成,部分影视在互联网平台针对付费用户首播,平台起到重要的导流作用;同时,影视上游分散,进入门槛不高,因此互联网平台能够在影视行业中占据一定的主导地位。体育产业链的基础在于线下赛事,顶级赛事的垄断性和赛事运营的高门槛决定互联网平台无法在体育赛事中占据主导地位。

参考观研天下发布《2018-2023年中国电动自行车行业市场需求现状分析与投资发展前景研究报告》

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。