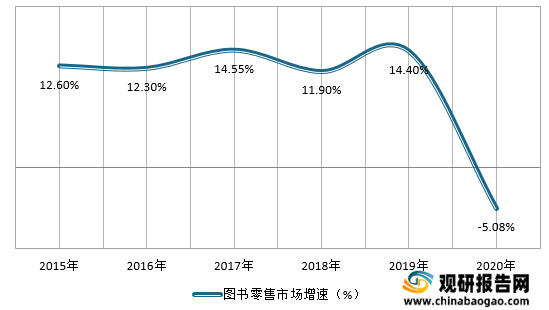

图书零售市场受疫情影响后迅速反弹

2020年中国图书零售市场码洋规模首次出现负增长,同比下降5.08%,码洋规模为970.8亿元。2015年至2019年,中国图书零售市场保持10%以上的增速,2020年受疫情影响较为显著,低基数下,也进一步凸显2021年的回暖与行业增长的预期。

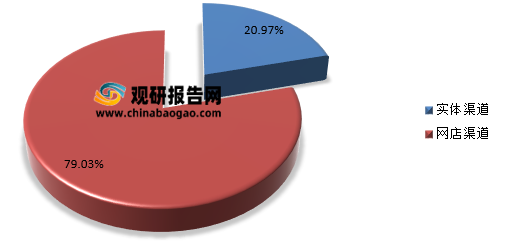

实体店渠道受疫情影响显著,和前几年相比下降幅度进一步扩大,同比下降33.8%,码洋规模为203.6亿元;网店渠道码洋规模为767.2亿元。

2021年上半年图书零售市场同比呈现出正增长,同比增长率为11.45%;2021年1-6月中国图书零售市场码洋规模达361.4亿元,动销品种177万余种。由于2020年上半年疫情影响,低基数下,2021年上半年中国图书零售码洋实现增长,同时,2021年上半年图书码洋较2019年同期增长1.09%,也进一步说明,2021年上半年图书零售市场从回暖到逐步实现增长。

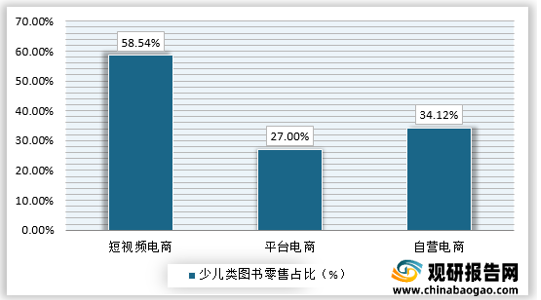

2021年上半年短视频电商中,少儿板块图书码洋占比达58.54%(占比为冠军),其次是心理自助(占比10.91%)、生活类(7.08%)及文艺类(6.87%)。和整体零售市场相比,短视频电商中少儿、心理自助和生活类的码洋比重均高于在整体零售市场的比重规模,其中少儿类码洋比重高出其在整体零售市场中水平30.81个百分点。

数字化阅读市场持续扩大,IP成为重要吸引力

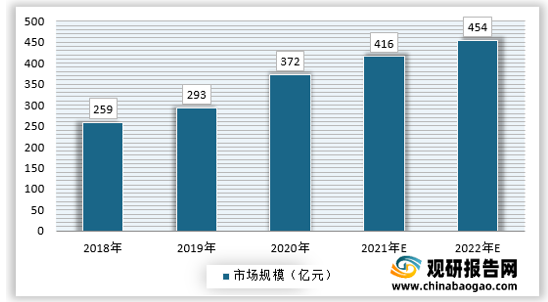

在阅读行业中,数字阅读也是不可分割的一份子。中国数字阅读市场规模不断增长,从2018年的259亿元增加至2020年的372亿元,中国数字阅读行业的商业化发展已逐步成熟,形成头部数字阅读企业为代表的规模化运营模式。大量优秀IP作品通过影视化获得观众的认可,不断开辟IP商业化也利于推动数字阅读行业规模的进一步扩大。

2020年疫情也间接推动了新晋互联网头部企业进入数字阅读市场,例如2020年7月字节跳动投资网文平台塔读文学,2020年11月字节跳动入股掌阅科技持股11%。头部互联网企业以及新晋公司均在加码阅读市场,例如2021年7月快手联盟也发布助力阅读以及数字阅读的行业解决方案。

阅读产业商业化核心在广告流量收入

免费阅读历经两年发展,面对流量瓶颈以及内容同质化、用户审美疲劳后需借助优质内容吸引画像更多丰富与口味更多用户群体,进而达到站内生态的重构。新商业动作,例如开发微短句、借助影视作品反哺IP、吸引用户成为平台新方法。七猫、米读、番茄先后在快手、抖音发布由站内小说改编而成的微短剧,快手联盟也在积极探索阅读赛道,针对图书推出“阅读+”的变现方式,突破行业变现天花板。(YM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2020年中国图书零售市场码洋规模首次出现负增长,同比下降5.08%,码洋规模为970.8亿元。2015年至2019年,中国图书零售市场保持10%以上的增速,2020年受疫情影响较为显著,低基数下,也进一步凸显2021年的回暖与行业增长的预期。

2020年我国图书零售市场首次出现负增长

资料来源:开卷,观研天下数据中心整理

2020年图书零售市场销售渠道市场份额分布

资料来源:开卷,观研天下数据中心整理

2021年上半年图书零售市场同比呈现出正增长,同比增长率为11.45%;2021年1-6月中国图书零售市场码洋规模达361.4亿元,动销品种177万余种。由于2020年上半年疫情影响,低基数下,2021年上半年中国图书零售码洋实现增长,同时,2021年上半年图书码洋较2019年同期增长1.09%,也进一步说明,2021年上半年图书零售市场从回暖到逐步实现增长。

2021年上半年短视频电商中,少儿板块图书码洋占比达58.54%(占比为冠军),其次是心理自助(占比10.91%)、生活类(7.08%)及文艺类(6.87%)。和整体零售市场相比,短视频电商中少儿、心理自助和生活类的码洋比重均高于在整体零售市场的比重规模,其中少儿类码洋比重高出其在整体零售市场中水平30.81个百分点。

2021年上半年各类电商平台少儿类图书零售规模占比

资料来源:观研天下数据中心整理

数字化阅读市场持续扩大,IP成为重要吸引力

在阅读行业中,数字阅读也是不可分割的一份子。中国数字阅读市场规模不断增长,从2018年的259亿元增加至2020年的372亿元,中国数字阅读行业的商业化发展已逐步成熟,形成头部数字阅读企业为代表的规模化运营模式。大量优秀IP作品通过影视化获得观众的认可,不断开辟IP商业化也利于推动数字阅读行业规模的进一步扩大。

2018-2022年我国数字阅读行业市场规模及同比增速

资料来源:观研天下数据中心整理

2020年疫情也间接推动了新晋互联网头部企业进入数字阅读市场,例如2020年7月字节跳动投资网文平台塔读文学,2020年11月字节跳动入股掌阅科技持股11%。头部互联网企业以及新晋公司均在加码阅读市场,例如2021年7月快手联盟也发布助力阅读以及数字阅读的行业解决方案。

阅读产业商业化核心在广告流量收入

传统阅读产业商业化主要通过付费阅读及IP运营授权,流量争夺下,传统数字阅读的付费模式受到挤压,免费阅读应运而生,数字阅读在2020年开启免费阅读,其核心商业化来自广告流量收入(用户可通过购买会员去广告)。

免费阅读领域还需探索出可实现盈利的方式,如稳定的大规模用户广告消费,或打造内容IP步入多元化开发路径,均需要更为精细的优质用户获取。但回归到“付费”与“免费”的问题中,对部分用户来说,免费意味没有“沉没成本”,内容喜好与自身喜好不匹配后即弃文,即使看完,粘性较弱后也难沉淀粉丝经济,难以带来后端的衍生品的商业化,同时,在商业化较难良性运营下也难以孵化出头部的IP内容。免费阅读历经两年发展,面对流量瓶颈以及内容同质化、用户审美疲劳后需借助优质内容吸引画像更多丰富与口味更多用户群体,进而达到站内生态的重构。新商业动作,例如开发微短句、借助影视作品反哺IP、吸引用户成为平台新方法。七猫、米读、番茄先后在快手、抖音发布由站内小说改编而成的微短剧,快手联盟也在积极探索阅读赛道,针对图书推出“阅读+”的变现方式,突破行业变现天花板。(YM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。