在体育产业的带动下,我国足球产业也得到了良好的发展。而足球俱乐部是在足球产业价值链上最为核心的组成部分。近年来随着足球产业的发展,足球俱乐部也在不断增多。有数据显示,目前,我国已初步建立起中超、中甲、中乙为主体的职业联赛框架,全国共有25个省级行政区域拥有三级职业足球俱乐部,共55家。

从国内外的盈利模式来看:国外足球俱乐部的盈利模式各具特色,各有利弊,主要包括品牌型盈利、偶像型盈利、融资型盈利及销售型盈利等几种,收入来源包括商业开发、比赛日收入以及电视转播收入。有数据显示,在足球财富榜前二十大俱乐部营收中,比赛日收入占40%,转播收入占43%,商业收入占17%。

| 俱乐部盈利模式 |

|

| 品牌型盈利模式 |

将俱乐部的品牌推广到其它产业领域,典型就是曼联。通过经营范围的扩大,经营额一直在各大俱乐部间名列前茅。曼联所涉足的领域已经不仅仅局限于和足球有关的领域,也不单是销售俱乐部球衫和纪念品等产品,其业务已经扩展到储蓄及抵押贷款等金融和住宅保险、汽车保险及旅行保险等领域。 |

| 偶像型盈利模式 |

以巨额资金网罗绿茵巨星,从而拥有了球星肖像权,在出售偶像球员产品的同时,从广告中提取大量的资金,还可以吸引赞助商,皇家马德里俱乐部创造了足坛上的奇迹。皇马力推偶像球星:从劳尔、菲戈、齐达内、卡洛斯和罗纳尔多,到贝克汉姆、C罗、贝尔,个个身价数千万美元,但俱乐部仅凭卖他们的球衣就能把成本收回来。如2000年以6750万美元的天价引进法国人齐达内,该赛季俱乐部仅球衣收就达8520万美元。 |

| 融资型盈利模式 |

通过股市筹集资金及集体出售电视转播权是目前国外足球俱乐部融资的两大手段。而一贯以财务制度审慎著称的德甲球队对俱乐部经营模式开始了新的探索,在多特蒙德股份上市后,拜仁正在积极领导一种全新的“赞助商融资经营模式”。拜仁俱乐部与阿迪达斯公司将签署协议,阿迪达斯投入资金为6950万美元,占有拜仁慕尼黑股份公司10%的股份,合作年限35年。此外,还把同拜仁的赞助合同延长,这意味着每年还会给拜仁带来2000万马克收入。 |

| 销售型盈利模式 |

有着“绿茵兵工厂” 之称的阿贾克斯俱乐部以善于培养年轻球员而闻名于世界足坛,将有潜力的球员出售给豪门球队以赚取巨额转会费是俱乐部的重要收入来源,类似的还有意甲的亚特兰大、佩鲁贾、切沃等中小俱乐部。 |

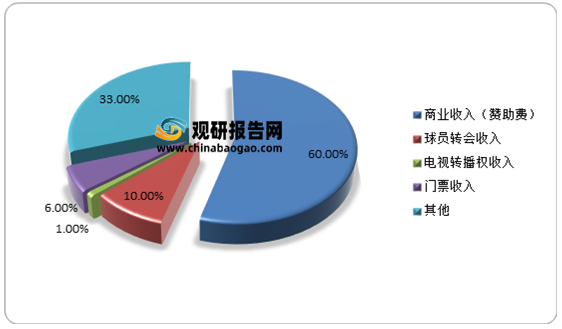

而我国足球俱乐部数量虽然已有一定规模,但盈利渠道开发不尽合理。根据数据显示,国内足球俱乐部的主要收入来源则是商业收入(赞助费),占比高达60%左右,其次是球员转会收入(10%左右)和门票收入(6%左右),电视转播权收入仅占营收的1%左右。

更多深度内容,请查阅观研报告网:

《2021年中国足球俱乐部行业分析报告-行业规模与发展趋势预测》

《2021年中国足球俱乐部市场分析报告-行业深度研究与发展商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。