| 类型 |

培训内容 |

| 传统语文教育 |

听说读写、语言文字的表达、古诗文、写作 |

| 大语文教育 |

语言文字认知、文学常识、传统文化素养、广泛阅读、表达能力、写作能力等综合素质 |

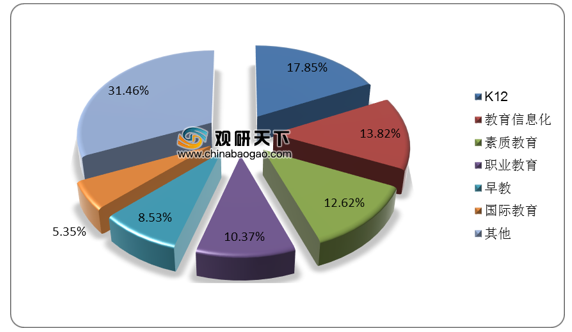

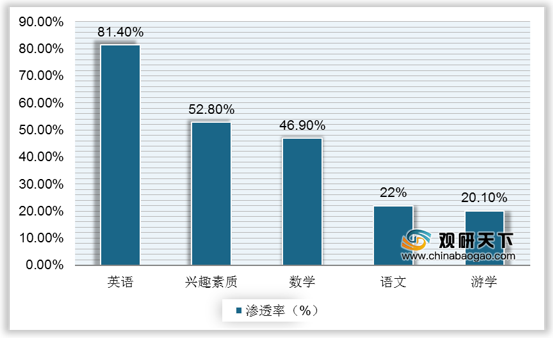

K12教育在我国教育产业市场规模中比例近两成,而作为K12教育当中的后发市场,语文教育虽然目前的渗透率尚不高,约22%,但其整体的刚需属性依然较强。

| 时间/机构 |

政策内容 |

| 2013北京市教委 |

《2014-2016年中考中招改革框架方案》(征求意见稿)、《2014-2016年高考高招改革框架方案》(征求意见稿),面向社会征求意见。提到语文(文理同卷)分数将提高到180分。语文学科要加强对中华民族优秀传统文化的考查,引导学生思考、领悟和汲取蕴含其中的民族精神和民族智慧,形成现实生活与优秀传统文化的互动;引导学生具有国际视野,在了解世界多元文明的基础上,感悟中华文明魅力,深化对祖国的感情。 |

| 2013教育部 |

公开表示"今后高考主要考语文,因为要考两次,数学难度降低。高考的区分度主要在语文,语文主要在作文。" |

| 2013教育部 |

小学三至六年级每周安排一节毛笔字课,加强书法教育工作的指导和管理,要逐步形成以语文教师为主体、专兼职相结合的书法教师队伍。 |

| 2017 |

高考英语改革,上海、浙江等多省份改革,英语考试允许考多次,取最高分计入总分 |

| 2017 |

《普通高中课程方案和语文等学科课程标准(2017版)》中,要全面加强教研工作,创新教研方式,创造条件,激励教师开展教研的积极性,促进课程有效实施。要注重普通高中课程改革与高考综合改革统筹衔接,推动"教""考""招"形成育人合力,促进学生全面而有个性的发展。 |

| 2018 |

六省试点后,18省市同时启动新高考改革,语文阅读广度、难度提升,对语文素养要求提升 |

| 2019 |

2022年前全面实施新课程、使用新教材。阅读字数由以前7000字增至如今9000字,2019年需要完成的题量比2018年增加了5%-8%。 |

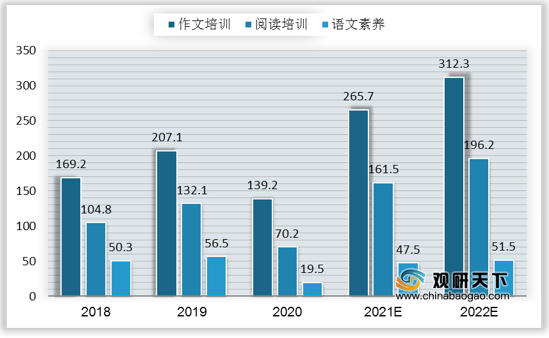

随着我国义务教育普及程度的加深,在优质教育资源无法满足需求的背景下,社会竞争日趋激烈,课外语文培训市场快速兴起。中高考改革加速,语文分数占比加大,难度提升,唤醒学生和家长对语文培训的需求。细分来看,在语文教育当中作文与阅读两大市场依然是行业的核心,2020年作文与阅读两大市场规模分别达312.3亿元、196.2亿元。

| 类型 |

代表公司 |

发展现状 |

| K12巨头及在线独角兽公司 |

好未来、新东方、立思辰、卓越、高思、巨人、掌门1V1、猿辅导 |

培训巨头的语文产品目前还不够成熟,还有提升空间,有一些巨头则是在原有的应试内容中增加素质教育内容,则会比较杂糅;在线K12独角兽的语文产品也形成较大的竞争,尤其是针对应试辅导需求 |

| 区域型线下培训机构 |

心田花开、小桔灯、阳光喔、开心作文 |

起步较早,在区域已经形成一定品牌影响力,有一定规模 |

| 初创公司 |

考拉阅读、云舒写、裤兜语文、方体语文、子曰语文、凯叔讲故事 |

以提供在线产品为主,形式比较多样;多从具体一个场景切入,内容比较单一,整体处于发展早期 |

更多深度内容,请查阅观研报告网:

《2021年中国大语文培训行业分析报告-市场运营态势与发展定位研究》

《2020年中国大语文行业前景分析报告-市场规模现状与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。