| 经营模式 |

简述 |

| 传统实体绘本馆 |

是利用自身的资源优势,为儿童提供绘本出售、借阅、现场阅读及租赁等服务;同时配合开展以绘本为主题的亲子故事会、创意美工、小剧场等儿童早期教育活动。一般是以社区为单位以绘本借阅及亲子活动组织、幼儿专业教育、特色主题游学为主要经营内容的儿童社区私人会所 |

| 新型网络绘本馆 |

以“网上租绘本,免费送上门”为核心的服务模式,其以互联网为平台,只要你注册为所属站点的会员,即可足不出户、点点鼠标就能轻松享受到世界经典绘本的阅读,即开创了一种全新的绘本借阅模式。借助互联网平台,还提供加盟和绘本售卖服务,有效实现多城市资源和信息共享,使小小的绘本馆成为有发展规模市场潜力的连锁经营机构 |

| 综合型绘本馆 |

除单纯的实体绘本馆和网络绘本馆外,逐渐出现了新的综合型绘本馆,同时提供“到店借阅”和“网上借阅”两种模式,最大限度地挖掘绘本馆的潜力,使图书充分利用,满足更多孩子的阅读需求 |

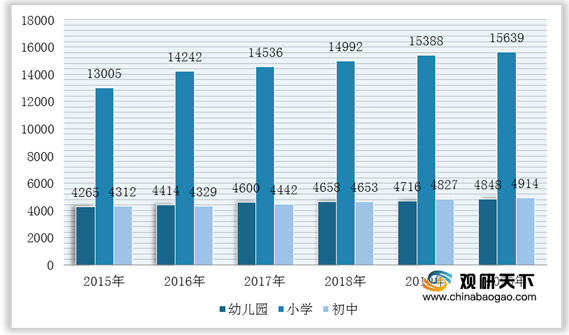

根据相关数据显示,我国学习儿童绘本馆的适龄少儿约3亿人,据国家教育部统计,2020年,我国幼儿园学生约4818.26万人,小学生约15639万人,初中生约4914.09万人。假设以2亿少年儿童为基数,以500万人口的省会级城市为例,少年儿童将占10%。同时,如果参加儿童绘本馆的学生为少年儿童总数的10%,以每个学生年支出学习美术费用5000元计算,那么该城市儿童绘本馆年投入的费用则为:500万人×10%×10%×5000元=2.5亿元。由此可见,我国儿童绘本馆行业存在巨大的市场需求。

目前,全国3-12岁儿童美术入学率不足20%,儿童绘本馆教育在一线城市覆盖率仅为25%,北京、上海等特大城市均未超过400家。因此,未来5-10年少儿美术教育将快速发展,我国儿童绘本馆行业掘金行动即将开启。

| 品牌名称 |

简介 |

| 老约翰绘本馆 |

由宁波老约翰文化传播有限公司投资创立,以互联网为平台,实现绘本网上租赁并送书到站式的绘本馆。是一家O2O电商模式的绘本阅读服务机构,线上、线下结合的服务模式,为更多的家庭提供方便快捷的绘本借阅支持 |

| 兰可琪绘本馆 |

兰可琪绘本馆南京兰可琪文化传播有限公司旗下面向亲子家庭提供阅读规划、指导与服务的线下专业阅读机构。以绘本阅读为基础,融合国外教育理念,汇聚课程研发团队,以儿童教育为引路,以线上平台为依托,以实体盟店为支撑的绘本馆品牌 |

| 绘本童伴绘本馆 |

注重幼儿性格习惯、素质素养,全商潜能的培养,以幼儿全脑开发为特色,通过科学化教学体系,系统化教学课程,先进化教学理念,通过绘本、童书玩具、早教盒子共享租赁和售卖为一体的绘本馆教育品牌 |

| 蒲蒲兰绘本馆 |

由北京蒲蒲兰文化发展有限公司在中国开设的儿童书店。该公司由日本有名的儿童读物出版社白杨社于2004年7月在中国投资设立,且开发版权交易市场与项目代理,设计制作开发智力类玩具等 |

| 艾右儿童绘本馆 |

是专为0-14岁孩子建立的专属绘本阅读馆,致力于陪伴孩子在良好的学习氛围中成长,旨在打造以社区为基点,集绘本借阅、儿童互动、启智培训、体验游学为一体的互联网+教育平台 |

| 墨盒子绘本书馆 |

一家专业性的书店,公司总部拥有优质的绘本资源,包括绘本阅听、自然科学课等,还拥有丰富的儿童智力开发项目,如亲子DIY课堂、绘本艺术等。丰富多样的项目,为加盟商提升市场竞争力、抢占市场份额提供了重要保障 |

| taxi亲子绘本馆 |

是一家专注于儿童早期浏览,以儿童绘本图书馆为平台,集读书、借书、售书、绘本课程为经营模式的专业儿童图画书借阅连锁机构 |

| 爱阅大眼睛儿童绘本馆 |

成立了由国内外教导专家、专业浏览导师为主的核心团队,整合国内外著名出版社资源,通过线下实体店与线上APP相联合的联动模式,融入听、说、读、写等功效,以满足中国儿童日益增加的浏览需求 |

| 贝贝熊绘本馆 |

是一家专注于儿童早期阅读,专门为0-12岁儿童及家庭提供专业的阅读推荐、指导与咨询的服务机构 |

| 蒲公英绘本馆 |

是广州市一家专注于儿童早期浏览,以儿童绘本图书为平台,集读书、借书、售书为经营模式的专业儿童图画书借阅机构 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国儿童绘本馆行业分析报告-行业格局现状与发展前景预测》

《2021年中国儿童绘本馆产业分析报告-产业规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。