参考观研天下发布《2018-2023年中国健身行业分析报告-市场深度分析与发展前景预测》

“在行业升温背后,我们也应该关注到,盈利模式过于单一、产品同质化现象突出、市场相对分散、专业教练良芳不齐等问题制约着行业发展。”分析表示说。

“盈利模式过于单一是阻扰行业发展的主要因素。”凌仲如分析说,在美国,健身房已经转型以中小型为主。但中国健身房还是在追求大而全,一线城市4000-5000平方米的健身房随处可见,仅洗浴休闲区就占了2/3的面积,这些高大上的健身房,租金、装修成本最后都要消费者埋单,这就导致“会员制”成为传统健身房的固有模式,会员通过办理季度卡或年卡的方式获得进入健身房训练的资格,部分俱乐部将增值服务和年卡相结合,从而提高年卡价格。在定价模式上,俱乐部提高包月消费价格,延长包年预售消费周期,并辅以高昂的转让费。通过长期绑定消费者的方式,从放弃长期消费的消费者中获取高额利润,向坚持长期健身的消费者进一步兜售增值服务,挖掘其剩余价值。

“比如在线下排名非常靠前的威尔士健身。”凌仲如说,中商产业研究院《商业健身行业研究报告》显示,威尔士目前主要通过销售通用年卡赚取会费,会费涵盖有氧运动区、单功能力量区、自有力量区、团操房、瑜伽房、单身房、游泳、SPA设施的服务以及部分瑜伽及团体团操课程。除了年卡,威尔士还通过私教课程收费,包括壶铃训练、格斗、拳击、钢管舞、悬吊、ViPR课程等等,公司目前拥有900名私人教练,约有15%的会员会选择私教课程,每日累计上课可达到9500课时。从报告内容可以看出,会费和私教课程是威尔士最核心的两块营收内容。

“而近两年出现的线上App盈利模式可以概括为四类:利用用户大数据以广告和电商平台盈利;内容课程收入;与线下健身房合作并获得分成;会员制增值服务收费。”凌仲如说,显而易见,虽然从线下走向线上,但健身企业要求用户以预交费用成为会员,营收项目主要来源于会员制增值服务收费的盈利模式依然没有改变,会籍+私教收入在健身房或平台整体收入中占比超90%,周边产品收入占比仅在10%左右,收入来源较为单一。“从盈利模式来看,健身房需要培养会员的运动习惯,提高续卡率,维持稳定的现金流。但事实上,在预售制模式下,健身房往往重视会员办卡的短期利益,忽视后续的服务,会员服务水平较低、教练流动性大导致会员续卡率偏低,所以健身房的发展往往‘后劲不足’。” “而在一些健身业发展相对成熟的国家,比如美国,其健身俱乐部的收入来源主要有:会员制工作室注册会费;一对一私人教练服务;一对二或一对多私人教练服务;小团体课程教授;设备、服饰和配件的销售收入,其中食品、补剂、减肥消费、服装器材等收入合计占比超70% o”凌仲如说,相对我国所有盈利点均在健身主业的模式,美国更为丰富的营收渠道让整个行业处于良性竞争状态,各个健身馆之间为了获取更多利润,就会不断创新运营模式和课程内容,比如精品健身工作室,面积不大,但收费不低,这种工作室通常只做行业的一个细分领域,教练在某一领域更为专业,这和我国新型健身房总想面面俱到的营运思路截然不同。

“几乎所有品牌都想面面俱到,所以目前我国健身市场的产品同质化现象非常突出。”陈涛说,尽管健身馆和健身类App数量繁多,切入形式也多种多样,比如有倡导减肥的、有强调塑性的,但几乎每个细分领域做得都不够好,很多健身App的功能、页面设计等如出一辙,用户在最初的新鲜感过去之后,倘若App还没有创新的功能,无法切中他们的‘要害’,就很难获得用户豁度。”陈涛说,这致使很多健身房和线下App运营不良甚至倒闭。

“还有一个现象值得关注,那就是行业渗透率过低。”陈涛说,尼尔森数据显示,2015年我国健身会员渗透率仅在1.47%左右,远低于发达国家:美国为17.6%,加拿大为17.9%,英国为12.9%,澳大利亚为11.4%0从门店数量看,2016年中国前十大品牌健身房总体数量近600家,占整体健身房市场的16%左右,而美国前十大品牌的市场份额早已超过30%。同时,我国健身俱乐部区域化特征显著,尚未形成跨区域扩张的格局,行业龙头企业尚未出现。

“这对于很多打算入局的企业来说不失为一桩好事,说明行业还存在很大的发展空间,很多玩法都还可以尝试。”陈涛说。

事实上,贵人鸟、中体产业、莱茵体育、商赢环球等多家上市公司都在加速布局健身产业。商赢环球公司子公司商赢体育发展(上海)有限公司拟以2000万元现金购买上海恒昆体育发展有限公司20%股权。恒昆体育通过体育互联网平台形成体育服务、体育培训、体育旅游、衍生产品等业务板块;贵人鸟拟收购拥有健身俱乐部品牌威尔士(Will’s)的威康健身100%股权;探路者旗下体育产业基金已投资国内最大健身社区Fittime ,体育事业群投资领域包括智能健身管理等;莱茵体育子公司已收购杭州健身企业飞马健身,启动智慧健身场馆全国布局等。“部分大品牌一旦成功入驻并发展起来,就可以利用品牌优势通过外延成长不断提高市场份额,行业痛点或许有望得到解决。”从“全民健身”到“全民健康”

“虽然健身业目前还存在一些问题,但整体仍处于一种快速上升的趋势。”对于未来我国健身业的发展,陈涛认为,除了“互联网+健身”的发展前景和大数据带来的智能化转型颇有看点,更受关注的是目前健身业“主次颠倒”的有趣现象:作为主体的健身房,至少是线下新型健身房以及线上App尚未盈利,其周边产业链,如器材、装备、餐饮等却多数已经掘得第一桶金。

“以健身器材市场为例。”陈涛举例说,中商产业研究院数据显示,2011-2015年,我国健身器材销售收入分别为265.8亿元、292.1亿元、282.4亿元、324.3亿元、350.2亿元,健身器材销售市场整体呈现上升态势,家用、商用、社区、学校健身器材市场作为目前中国健身器材的主要市场,有巨大的成长空间。“其他诸如智能装备、健身餐饮等周边产业发展态势也非常不错。”陈涛补充说。

陈涛的这一观点得到了凌仲如的认同,“健身餐厅近两年的发展速度非常快,尤其是一些减肥减脂餐非常受健身群体的欢迎。”比如推广轻烹饪素食的“素宿”,已经拥有4家分店,他们在市场开展“最佳合作伙伴计划”,通过给健身教练分发餐厅优惠卡,利用他们的人际网络辐射到目标用户。

北京的Tribe餐厅和深圳的“纤裸色”直接把店铺开到了健身房,其发展速度也颇为惊人。“纤裸色”目前已在深圳开了5家店,每天有约70份订单(但此店一天有20份订单就可以维持盈亏平衡)。除了健身人群,中午还有很多白领通过网络下单。

“从行业及周边发展全貌看,未来我国健身产业可能不会再有周边与主体的概念,而是会形成一个完整的产业链条。”陈涛说,从上游的研发(教练、课程、器材等),到中游的健身俱乐部和服务,再到下游终端(装备、企业、个人等)的全面整合必将成为健身产业未来发展的大趋势。对此,陈涛解释说,整合的目的还是要回归“全民健康”,改变国民 “轻预防、重治疗”的错误观念,最终推动‘全民健康’计划稳步进行。

陈涛说,在这个过程中,健康监测、体能训练/健身、理疗/保养、营养支持、健康概念再教育、教练员学院等都被纳入其中,通过这些内容,可以清楚地看到,未来我国的健身产业一定会朝着“全民健身到全民健康”的路径发展下去。

要想朝着全民健康的路径发展下去并不容易,“除了健身全产业链的打造,医疗康复或许是最难攻克的壁垒之一。”陈涛说,值得高兴的是,政府和部分关注健身事业的机构和群体已经朝着这个方面努力,“今年4月i1日,体医融合促进与创新研究中心"成立会议在国家体育总局体育科学研究所召开。国家体育总局体育科学研究所研究员郭建军出席会议时强调,健身防病应贯穿生命全周期,而且效果是越早越好。”陈涛说。

此外,全国政协委员、原国家体育总局运动医学研究所所长李国平也一直在促进运动医学专科医院的创建,并提出,目前大型医院一号难求,运动康复专家目前属于极为稀缺的资源,人们对于专业、个性化的运动医学服务的需求不断增加,这就产生了非常大的供需矛盾。运动医学专科医院的建立,可以带动运动处方师等一系列人才队伍的建设,从而为百姓提供更为周到的健身医疗服务,这种体医结合正体现了全民健身和全民健康的高度融合。

不仅如此,越来越多的医疗机构开始针对“亚健康”人士开出“运动处方”。中国中医科学院广安门医院呼吸科主任李光熙团队2014年开始与国家体育总局体科所专家合作,在冠心病等慢性病患者管理中探索体医融合;首都医科大学附属北京儿童医院也在探索通过运动方式帮助超重儿童进行体育锻炼等。“虽然这些被大众普遍接受都尚需时日,但以健康为切入口,从最基础的、民众可以轻松接受的,比如散步、跑步、跳广场舞等健身方式开始输送健身意识,还是很有希望的。”陈涛说。

“在行业升温背后,我们也应该关注到,盈利模式过于单一、产品同质化现象突出、市场相对分散、专业教练良芳不齐等问题制约着行业发展。”分析表示说。

“盈利模式过于单一是阻扰行业发展的主要因素。”凌仲如分析说,在美国,健身房已经转型以中小型为主。但中国健身房还是在追求大而全,一线城市4000-5000平方米的健身房随处可见,仅洗浴休闲区就占了2/3的面积,这些高大上的健身房,租金、装修成本最后都要消费者埋单,这就导致“会员制”成为传统健身房的固有模式,会员通过办理季度卡或年卡的方式获得进入健身房训练的资格,部分俱乐部将增值服务和年卡相结合,从而提高年卡价格。在定价模式上,俱乐部提高包月消费价格,延长包年预售消费周期,并辅以高昂的转让费。通过长期绑定消费者的方式,从放弃长期消费的消费者中获取高额利润,向坚持长期健身的消费者进一步兜售增值服务,挖掘其剩余价值。

“比如在线下排名非常靠前的威尔士健身。”凌仲如说,中商产业研究院《商业健身行业研究报告》显示,威尔士目前主要通过销售通用年卡赚取会费,会费涵盖有氧运动区、单功能力量区、自有力量区、团操房、瑜伽房、单身房、游泳、SPA设施的服务以及部分瑜伽及团体团操课程。除了年卡,威尔士还通过私教课程收费,包括壶铃训练、格斗、拳击、钢管舞、悬吊、ViPR课程等等,公司目前拥有900名私人教练,约有15%的会员会选择私教课程,每日累计上课可达到9500课时。从报告内容可以看出,会费和私教课程是威尔士最核心的两块营收内容。

图:2016年度运动健康领域用户年龄层次分布情况

数据来源:公开数据整理

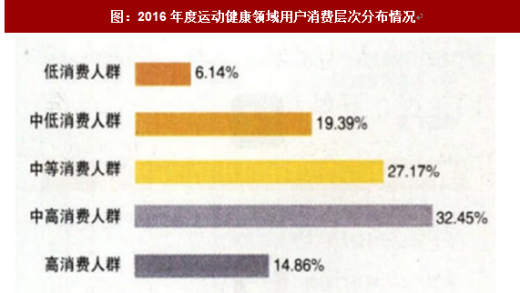

图:2016年度运动健康领域用户消费层次分布情况

数据来源:公开数据整理

“而近两年出现的线上App盈利模式可以概括为四类:利用用户大数据以广告和电商平台盈利;内容课程收入;与线下健身房合作并获得分成;会员制增值服务收费。”凌仲如说,显而易见,虽然从线下走向线上,但健身企业要求用户以预交费用成为会员,营收项目主要来源于会员制增值服务收费的盈利模式依然没有改变,会籍+私教收入在健身房或平台整体收入中占比超90%,周边产品收入占比仅在10%左右,收入来源较为单一。“从盈利模式来看,健身房需要培养会员的运动习惯,提高续卡率,维持稳定的现金流。但事实上,在预售制模式下,健身房往往重视会员办卡的短期利益,忽视后续的服务,会员服务水平较低、教练流动性大导致会员续卡率偏低,所以健身房的发展往往‘后劲不足’。” “而在一些健身业发展相对成熟的国家,比如美国,其健身俱乐部的收入来源主要有:会员制工作室注册会费;一对一私人教练服务;一对二或一对多私人教练服务;小团体课程教授;设备、服饰和配件的销售收入,其中食品、补剂、减肥消费、服装器材等收入合计占比超70% o”凌仲如说,相对我国所有盈利点均在健身主业的模式,美国更为丰富的营收渠道让整个行业处于良性竞争状态,各个健身馆之间为了获取更多利润,就会不断创新运营模式和课程内容,比如精品健身工作室,面积不大,但收费不低,这种工作室通常只做行业的一个细分领域,教练在某一领域更为专业,这和我国新型健身房总想面面俱到的营运思路截然不同。

“几乎所有品牌都想面面俱到,所以目前我国健身市场的产品同质化现象非常突出。”陈涛说,尽管健身馆和健身类App数量繁多,切入形式也多种多样,比如有倡导减肥的、有强调塑性的,但几乎每个细分领域做得都不够好,很多健身App的功能、页面设计等如出一辙,用户在最初的新鲜感过去之后,倘若App还没有创新的功能,无法切中他们的‘要害’,就很难获得用户豁度。”陈涛说,这致使很多健身房和线下App运营不良甚至倒闭。

“还有一个现象值得关注,那就是行业渗透率过低。”陈涛说,尼尔森数据显示,2015年我国健身会员渗透率仅在1.47%左右,远低于发达国家:美国为17.6%,加拿大为17.9%,英国为12.9%,澳大利亚为11.4%0从门店数量看,2016年中国前十大品牌健身房总体数量近600家,占整体健身房市场的16%左右,而美国前十大品牌的市场份额早已超过30%。同时,我国健身俱乐部区域化特征显著,尚未形成跨区域扩张的格局,行业龙头企业尚未出现。

“这对于很多打算入局的企业来说不失为一桩好事,说明行业还存在很大的发展空间,很多玩法都还可以尝试。”陈涛说。

事实上,贵人鸟、中体产业、莱茵体育、商赢环球等多家上市公司都在加速布局健身产业。商赢环球公司子公司商赢体育发展(上海)有限公司拟以2000万元现金购买上海恒昆体育发展有限公司20%股权。恒昆体育通过体育互联网平台形成体育服务、体育培训、体育旅游、衍生产品等业务板块;贵人鸟拟收购拥有健身俱乐部品牌威尔士(Will’s)的威康健身100%股权;探路者旗下体育产业基金已投资国内最大健身社区Fittime ,体育事业群投资领域包括智能健身管理等;莱茵体育子公司已收购杭州健身企业飞马健身,启动智慧健身场馆全国布局等。“部分大品牌一旦成功入驻并发展起来,就可以利用品牌优势通过外延成长不断提高市场份额,行业痛点或许有望得到解决。”从“全民健身”到“全民健康”

“虽然健身业目前还存在一些问题,但整体仍处于一种快速上升的趋势。”对于未来我国健身业的发展,陈涛认为,除了“互联网+健身”的发展前景和大数据带来的智能化转型颇有看点,更受关注的是目前健身业“主次颠倒”的有趣现象:作为主体的健身房,至少是线下新型健身房以及线上App尚未盈利,其周边产业链,如器材、装备、餐饮等却多数已经掘得第一桶金。

“以健身器材市场为例。”陈涛举例说,中商产业研究院数据显示,2011-2015年,我国健身器材销售收入分别为265.8亿元、292.1亿元、282.4亿元、324.3亿元、350.2亿元,健身器材销售市场整体呈现上升态势,家用、商用、社区、学校健身器材市场作为目前中国健身器材的主要市场,有巨大的成长空间。“其他诸如智能装备、健身餐饮等周边产业发展态势也非常不错。”陈涛补充说。

陈涛的这一观点得到了凌仲如的认同,“健身餐厅近两年的发展速度非常快,尤其是一些减肥减脂餐非常受健身群体的欢迎。”比如推广轻烹饪素食的“素宿”,已经拥有4家分店,他们在市场开展“最佳合作伙伴计划”,通过给健身教练分发餐厅优惠卡,利用他们的人际网络辐射到目标用户。

北京的Tribe餐厅和深圳的“纤裸色”直接把店铺开到了健身房,其发展速度也颇为惊人。“纤裸色”目前已在深圳开了5家店,每天有约70份订单(但此店一天有20份订单就可以维持盈亏平衡)。除了健身人群,中午还有很多白领通过网络下单。

“从行业及周边发展全貌看,未来我国健身产业可能不会再有周边与主体的概念,而是会形成一个完整的产业链条。”陈涛说,从上游的研发(教练、课程、器材等),到中游的健身俱乐部和服务,再到下游终端(装备、企业、个人等)的全面整合必将成为健身产业未来发展的大趋势。对此,陈涛解释说,整合的目的还是要回归“全民健康”,改变国民 “轻预防、重治疗”的错误观念,最终推动‘全民健康’计划稳步进行。

陈涛说,在这个过程中,健康监测、体能训练/健身、理疗/保养、营养支持、健康概念再教育、教练员学院等都被纳入其中,通过这些内容,可以清楚地看到,未来我国的健身产业一定会朝着“全民健身到全民健康”的路径发展下去。

要想朝着全民健康的路径发展下去并不容易,“除了健身全产业链的打造,医疗康复或许是最难攻克的壁垒之一。”陈涛说,值得高兴的是,政府和部分关注健身事业的机构和群体已经朝着这个方面努力,“今年4月i1日,体医融合促进与创新研究中心"成立会议在国家体育总局体育科学研究所召开。国家体育总局体育科学研究所研究员郭建军出席会议时强调,健身防病应贯穿生命全周期,而且效果是越早越好。”陈涛说。

此外,全国政协委员、原国家体育总局运动医学研究所所长李国平也一直在促进运动医学专科医院的创建,并提出,目前大型医院一号难求,运动康复专家目前属于极为稀缺的资源,人们对于专业、个性化的运动医学服务的需求不断增加,这就产生了非常大的供需矛盾。运动医学专科医院的建立,可以带动运动处方师等一系列人才队伍的建设,从而为百姓提供更为周到的健身医疗服务,这种体医结合正体现了全民健身和全民健康的高度融合。

不仅如此,越来越多的医疗机构开始针对“亚健康”人士开出“运动处方”。中国中医科学院广安门医院呼吸科主任李光熙团队2014年开始与国家体育总局体科所专家合作,在冠心病等慢性病患者管理中探索体医融合;首都医科大学附属北京儿童医院也在探索通过运动方式帮助超重儿童进行体育锻炼等。“虽然这些被大众普遍接受都尚需时日,但以健康为切入口,从最基础的、民众可以轻松接受的,比如散步、跑步、跳广场舞等健身方式开始输送健身意识,还是很有希望的。”陈涛说。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。