2018年受全球经济持续向好,TV整机需求恢复,以及面板价格下跌因素刺激,全球LCD TV面板需求数量将达到2.63亿台,同比微幅增长0.4%。而65”等大尺寸面板因供应能力增加及价格调整,将拉动出货大幅增长,2018年全球LCD TV面板的平均尺寸增长1.4英寸,需求面积增长7.2%。

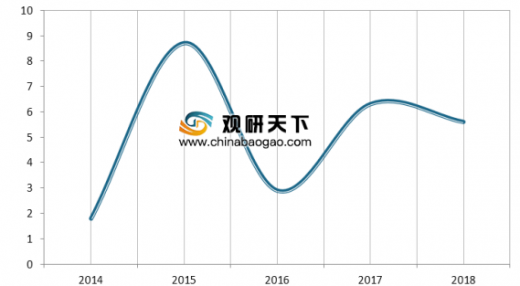

一季度为全球的备货淡季,需求疲弱,全球LCD TV面板市场供需过剩,面板价格持续下跌。但整年来看,虽然产能面积增幅较大,考虑新线爬坡及新产品投入的影响,将带来产能损耗。而需求端,预计大尺寸面板需求逐步恢复,带动需求面积明显增长,2018年全球TV面板的供需比为5.6%,整体供需平衡。

参考观研天下发布《2019年中国面板市场分析报告-行业竞争格局与前景评估预测》

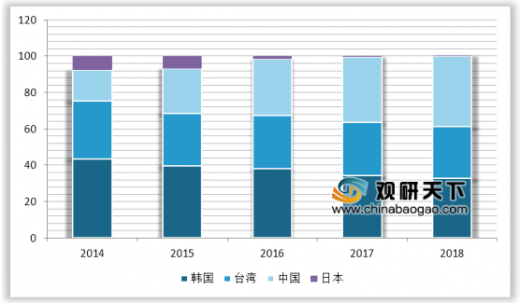

随着中国厂商的成长以及日本在大尺寸面板领域的退出,全球显示面板产业格局发生了重大变化,未来很长一段时间内围绕着中国大陆,韩国,以及台湾地区“三足鼎立”的竞争将会更加的白热化。

2017年中国大陆面板厂TV面板出货数量达到9470万台,占全球总量的36.1%,超过韩国排名全球第一。而2018年新增产线基本上集中在中国大陆,中国厂商TV面板出货数量突破1亿台,占比接近40%,且随着G10.5代线的量产,中国厂商将进入65”及以上的大尺寸市场,在全球TV面板市场的竞争力进一步增强。

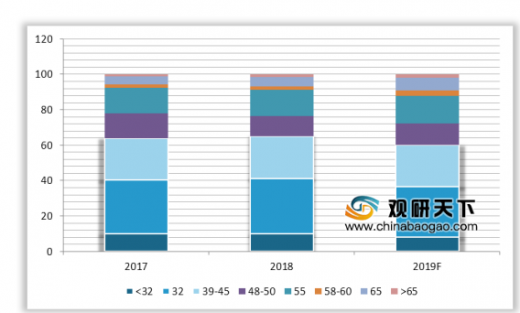

2018年全球LCD 电视面板的平均尺寸仅增长0.4英寸,增幅是过去五年的最低水平。从尺寸结构来看, 32”出货比重达到31%的高位水平,而55”及以上的大尺寸面板比重的增幅远不如预期。其中55”的占比为14.7%,比重增长0.4个百分点,增幅有限,预计未来55”的市场逐步趋于饱和,占比维持小幅增长;65”的占比为5.2%,同比仅增长0.9个百分点。特别是2018年上半年受世界杯拉动,需求聚焦于新兴国家市场,出现了逆大尺寸化的行情,全球LCD电视面板市场尺寸结构盘整。而下半年受到北美等区域的需求拉动,65”及以上大尺寸需求明显恢复。

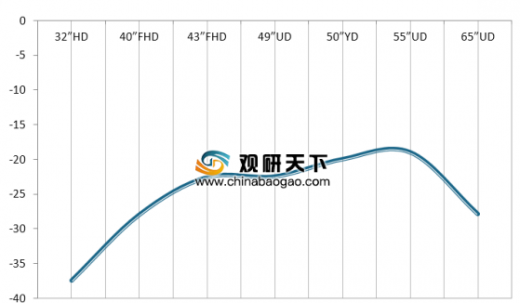

2018年受世界杯及北美经济向好的带动,外销需求较好,但中国市场表现疲软,“双十一”的销售为近十年来的首次负增长。而产能端,全球首条G10.5线顺利量产,加之多条新产线满产稼动,带动2018年全球LCD电视面板产能面积同比增长9.8%,创过去五年面板产能增长新高。根据群智咨询(Sigmaintell)“供需模型”测算,2018年全球LCD电视面板市场需求面积的增幅依然低于面板产能增长的幅度,面积供需比为7.1%,整体供大于求,带动面板价格下跌。大部分面板价格的跌幅均超过20%,尤其是32”,40”和65”等小尺寸及大尺寸的价格跌幅较大。而随着价格的大幅下降且逐步跌破总成本,使得面板厂商的盈利压力凸显。

一季度为全球的备货淡季,需求疲弱,全球LCD TV面板市场供需过剩,面板价格持续下跌。但整年来看,虽然产能面积增幅较大,考虑新线爬坡及新产品投入的影响,将带来产能损耗。而需求端,预计大尺寸面板需求逐步恢复,带动需求面积明显增长,2018年全球TV面板的供需比为5.6%,整体供需平衡。

参考观研天下发布《2019年中国面板市场分析报告-行业竞争格局与前景评估预测》

2014~2018全球LCD TV面板需求比走势(单位:%)

数据来源:IDC

随着中国厂商的成长以及日本在大尺寸面板领域的退出,全球显示面板产业格局发生了重大变化,未来很长一段时间内围绕着中国大陆,韩国,以及台湾地区“三足鼎立”的竞争将会更加的白热化。

2017年中国大陆面板厂TV面板出货数量达到9470万台,占全球总量的36.1%,超过韩国排名全球第一。而2018年新增产线基本上集中在中国大陆,中国厂商TV面板出货数量突破1亿台,占比接近40%,且随着G10.5代线的量产,中国厂商将进入65”及以上的大尺寸市场,在全球TV面板市场的竞争力进一步增强。

2014~2018全球LCD TV面板分区域出货数量占比(单位:%)

数据来源:IDC

2018年全球LCD 电视面板的平均尺寸仅增长0.4英寸,增幅是过去五年的最低水平。从尺寸结构来看, 32”出货比重达到31%的高位水平,而55”及以上的大尺寸面板比重的增幅远不如预期。其中55”的占比为14.7%,比重增长0.4个百分点,增幅有限,预计未来55”的市场逐步趋于饱和,占比维持小幅增长;65”的占比为5.2%,同比仅增长0.9个百分点。特别是2018年上半年受世界杯拉动,需求聚焦于新兴国家市场,出现了逆大尺寸化的行情,全球LCD电视面板市场尺寸结构盘整。而下半年受到北美等区域的需求拉动,65”及以上大尺寸需求明显恢复。

2017~2019年全球液晶电视面板出货尺寸结构走势(单位:%)

数据来源:IDC

2018年受世界杯及北美经济向好的带动,外销需求较好,但中国市场表现疲软,“双十一”的销售为近十年来的首次负增长。而产能端,全球首条G10.5线顺利量产,加之多条新产线满产稼动,带动2018年全球LCD电视面板产能面积同比增长9.8%,创过去五年面板产能增长新高。根据群智咨询(Sigmaintell)“供需模型”测算,2018年全球LCD电视面板市场需求面积的增幅依然低于面板产能增长的幅度,面积供需比为7.1%,整体供大于求,带动面板价格下跌。大部分面板价格的跌幅均超过20%,尤其是32”,40”和65”等小尺寸及大尺寸的价格跌幅较大。而随着价格的大幅下降且逐步跌破总成本,使得面板厂商的盈利压力凸显。

2018年主流面板尺寸价格跌幅(单位:%)

数据来源:IDC

资料来源:IDC,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。