1、“二胎政策”带来增量人口红利,早幼教市场大有可为

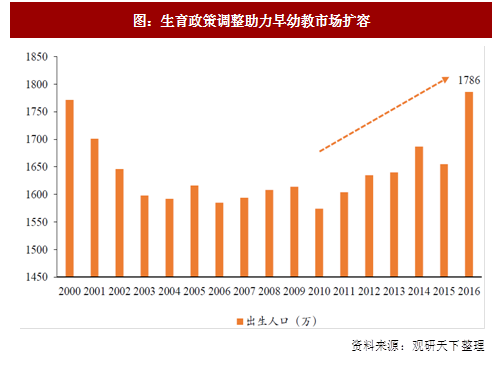

早教行业率先受益于生育政策调整,幼教行业未来2至3年迎来适龄儿童入园潮。2015年底“全面二胎”政策通过,2016年起全面实施。政策调整助力新生儿增量,2014年新生儿达1692万,自然增长率达5.21‰。2016年数据上升至1786万,二孩及以上出生数量也达到新高,约为844万。我们认为,我国新生儿增长高峰将在未来几年内保持延续状态,新增人口将直接推升早幼教市场需求。进一步来看,新生儿将直接促进0-3岁的早教市场需求,而2014年新增的第一批新生儿在2017年达到3岁的幼儿园适龄年龄,而2019年将迎来“全面二胎”政策开放后的第一批新生儿的入园潮。在政策催生幼儿园教育成为刚性需求的基础下,整体新生人口的增量将直接体现在幼儿园在园人数的增加,推动幼儿园数量的增加及产业链上下游的发展,扩容整体幼教市场规模。

图:生育政策调整助力早幼教市场扩容

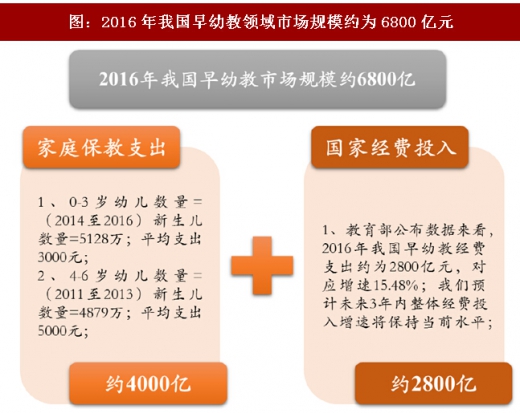

参考观研天下发布《2017-2022年中国早教行业竞争现状及十三五市场商机分析报告》我们测算2016年我国早幼教领域市场规模约为6800亿元,其中国家经费投入约为2800亿元,家庭保教支出为约4000亿元。我国早幼教市场规模主要由国家早幼教经费投入及家庭早幼教支出组成。从教育部公布数据来看,2016年我国早幼教经费支出约为2800亿元,对应增速15.48%,高于整体教育经费增速7.57%。从2010年以来国家日益加码学前教育经费投入,仍属于补缺口阶段,结合《第三期学前教育行动计划》目标到2020年普惠性幼儿园覆盖率达到80%左右,我们预计未来3年内整体经费投入增速将保持当前水平。同时,我们测算家庭早幼教经费支出:根据2011年-2016年的新生儿数据,我们测算2016年我国0-6岁少儿数量约为1亿人,其中0-3岁约为5128万人,4-6岁约为4879万人。根据产业调研数据,我国家庭0-3岁儿童早幼教平均支出约为3000元/年,4-6岁儿童平均支出约为5000元/年,对应2016年家庭早幼教支出约为4000亿元。两者合计,2016年我国学期教育领域市场规模约为6800亿元,未来增长主要来自于“全面二胎”政策持续带来的新生人口增量红利、家庭儿童人均保教支出增大及国家经费投入的持续增加。

图:2016年我国早幼教领域市场规模约为6800亿元

资料来源:观研天下整理

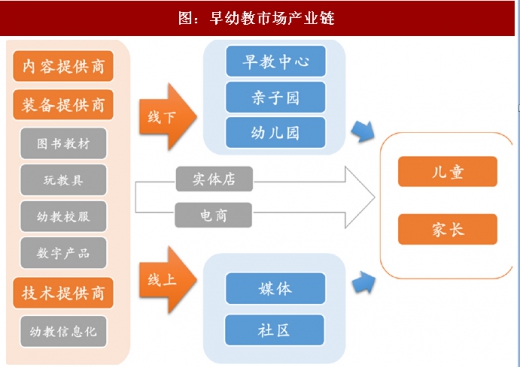

从产业链环节上来看,我国早幼教市场产业链环节包括三环:

上游包括一类是内容、装备提供商,主要产品例如图书教材、玩教具、校服及相关的数字化产品等,代表公司如乐高、亿童文教、南京康轩、朗朗教育等,2B端直接对接早幼教服务机构销售,2C端通过线下实体店或线上电商渠道销售;另一类主要是技术提供商,主要为幼教信息化产品和相关幼教领域的技术服务等,代表公司如贝聊、智慧树、土星教育等。幼教跟K12领域的最大区别在于没有统一的教材,各个幼儿园在总的指导纲要下提供教育内容、使用的课本相差较大,这也正好为优质的内容提供商创造绝佳的全国布局机会。在高质量幼教内容匮乏及“去小学化”等政策背景下,我们看好像亿童文教等商业模式创新的2B端优质幼教内容提供商。

中游包括传统线下及线上两部分,线下的核心为早幼教服务提供商,包括各类早教中心、亲子园、幼儿园等,通过开设相关教学点,为用户提供保育及教育服务。由于行业特性缘故,对于教学服务、保育服务缺乏统一的标准化评价体系,通过长时间的品牌构建与沉淀成为优质早幼教服务提供商的最大核心壁垒。线上主要包括领域内的相关媒体及社区类平台等。学前教育服务提供商是整个产业链的核心,随着整个行业资产证券化开始不断提速,我们看好本土早幼教品牌的崛起。

下游主要包括学前教育市场的用户,也即儿童及家长。与K12领域类似,付费者和使用者的分离是学期教育领域用户的基本特征之一。此外,在选择教育服务机构时主要由家长直接做出决断。因此,对于早幼教服务提供商而言,营销主要针对家长群体,在口碑转播上也主要通过家长之间互相交流进行。

图:早幼教市场产业链

资料来源:观研天下整理

2、关注早幼教连锁品牌,“直营+深度加盟”成长空间广阔

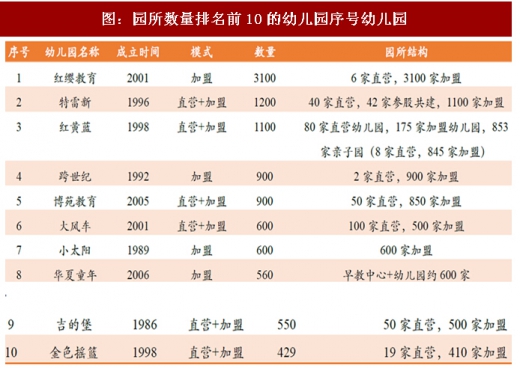

正如我们前文分析,2016年我国早幼教领域市场规模约为6800亿元,前景广阔,而随着二胎政策持续带来的新生儿人口增量红利、国家经费的持续投入及家庭保教支出投入持续提升,未来也将是一个万亿级的市场。从供给端来看,我国早教、幼教领域机构众多,竞争格局极其分散。以幼教市场为例,据国家统计局数据,2015年我国幼儿园数量为22.37万所,其中民办幼儿园14.6万所。我们根据公开数据统计,幼儿园数量(考虑加盟)前10的品牌旗下共有幼儿园约9200家,CR10仅4.1%(以民办幼儿园数量为基准则CR10约为6.3%)。

图:园所数量排名前10的幼儿园序号幼儿园

资料来源:观研天下整理

目前早幼教品牌经营模式主要包括三类:直营模式、加盟模式、“直营+加盟”综合模式。

以幼教园为例,直营模式指由总部直接进行投资和管理的幼儿园,一般采取总部集中管理或矩阵式管理的模式。每个幼儿园院长作为中层管理者管理各个幼儿园,在经营流程、教学内容、教学用具等一切完全由总部指示。加盟模式主要指公司通过向加盟商输出品牌授权、物资供给、师资培训、日常督导等服务,从而向加盟商收取对应的相关费用。根据输出的服务内容不同,对应了由轻到重的不同加盟模式。较为松散的加盟模式一般只进行品牌的输出,或者再包括简单的后续物资、培训服务销售等,加盟费用较低。深层次的加盟会附加涵盖标准化的服务流程、装修设计、教材较具、课程内容、师资培训等,关系更为紧密,加盟费用也更高,后续收取的费用也更多。更深层次的加盟则涉及股权合作、参股共建等。

图:直营模式与加盟模式优劣势对比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。