1、大多数国家较高的原油成本,一定程度上形成油价支撑

参考观研天下发布《2018-2024年中国原油行业市场产销态势分析及未来发展方向研究报告》

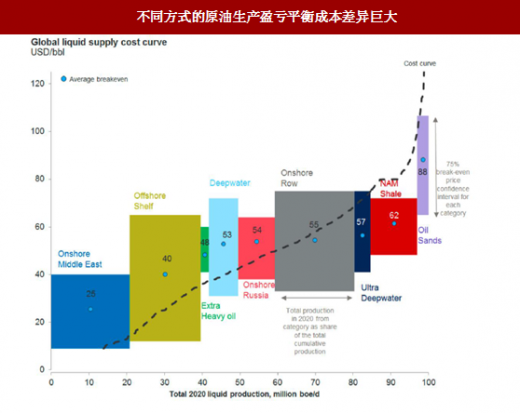

原油成本高企,对油价形成支撑。不同区域、不同方式的原油生产盈亏平衡成本差异巨大,根据2015年1月数据,北极地区的开采盈亏平衡油价最高,在88美元/桶左右;中东地区盈亏生产成本最低,约为25美元/桶;北美页岩油盈亏平衡价格在62美元/桶(2015年1月数据,近两年页岩油成本下降迅速)。低油价期间,限制了部分区域的原油开采,比如海洋钻井平台日费率低迷,高成本的原油开采活动在低油价下供给减少,对油价形成一定支撑。

低油价时期,中国对外依存度提升至65.4%,与高成本边际产能调整有关。石油产量和成本、油价相关,高油价时期,成本高、开采难度大的油田也会开采,但低油价时期,边际成本高的油田开采带来亏损。2016年中国原油对外依存度提升至65.4%,国内消费与供给的缺口扩大,部分原因在于低油价时期,高成本油田减产,资本开支压缩,我国产量相对下降。

2、中东北非等国家财政盈亏平衡油价高企,低油价不利财政平衡

2、中东北非等国家财政盈亏平衡油价高企,低油价不利财政平衡

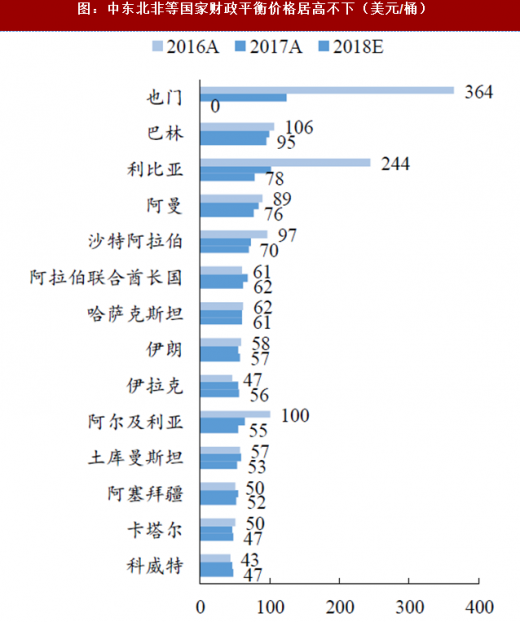

中东、北非等国家财政盈亏平衡油价居高不下,低油价不利于各国财政平衡。财政盈亏平衡油价是主要产油国政府实现财政预算平衡的原油价格。如果市场油价低于财政盈亏平衡油价,该国政府可能会出现财政赤字。OPEC国家约76%的政府收入来自于石油,低油价不利于中东、北非等国的财政平衡,近两年的低油价已经导致大部分产油国出现财政赤字。一般而言,政府解决财政赤字依靠增加税收或者削减支出等手段。对于OPEC国家,通过减产提升油价,一定程度上能够缓解财政负担。

参考观研天下发布《2018-2024年中国原油行业市场产销态势分析及未来发展方向研究报告》

原油成本高企,对油价形成支撑。不同区域、不同方式的原油生产盈亏平衡成本差异巨大,根据2015年1月数据,北极地区的开采盈亏平衡油价最高,在88美元/桶左右;中东地区盈亏生产成本最低,约为25美元/桶;北美页岩油盈亏平衡价格在62美元/桶(2015年1月数据,近两年页岩油成本下降迅速)。低油价期间,限制了部分区域的原油开采,比如海洋钻井平台日费率低迷,高成本的原油开采活动在低油价下供给减少,对油价形成一定支撑。

图:不同方式的原油生产盈亏平衡成本差异巨大

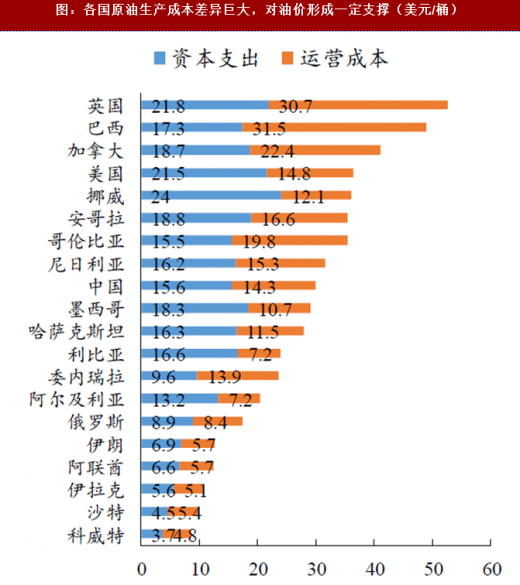

大多数国家较高的原油成本,也一定程度上构成油价支撑因素。根据2015年11月数据,各国原油生产成本差异巨大,科威特、沙特原油生产成本分别为8.5、9.9美元/桶;英国、巴西原油生产成本分别为52.5、48.8美元/桶。持续的低油价将影响油公司资本开支,降低未来的原油产出,这将导致未来原油供给的下降;因此,长期来看,当期削减油公司的资本开支,产生的效应是未来原油价格上涨。低油价时期,中国对外依存度提升至65.4%,与高成本边际产能调整有关。石油产量和成本、油价相关,高油价时期,成本高、开采难度大的油田也会开采,但低油价时期,边际成本高的油田开采带来亏损。2016年中国原油对外依存度提升至65.4%,国内消费与供给的缺口扩大,部分原因在于低油价时期,高成本油田减产,资本开支压缩,我国产量相对下降。

图:各国原油生产成本差异巨大,对油价形成一定支撑(美元/桶)

中东、北非等国家财政盈亏平衡油价居高不下,低油价不利于各国财政平衡。财政盈亏平衡油价是主要产油国政府实现财政预算平衡的原油价格。如果市场油价低于财政盈亏平衡油价,该国政府可能会出现财政赤字。OPEC国家约76%的政府收入来自于石油,低油价不利于中东、北非等国的财政平衡,近两年的低油价已经导致大部分产油国出现财政赤字。一般而言,政府解决财政赤字依靠增加税收或者削减支出等手段。对于OPEC国家,通过减产提升油价,一定程度上能够缓解财政负担。

图:中东北非等国家财政平衡价格居高不下(美元/桶)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。