一、环保重要性日益提升,落后产能持续退出

2017年以来国内石油化工行业下游需求整体回升。房地产行业在2017前三季度施工面积、新开工面积累计同比分别为3.1%、6.8%,汽车行业在2017前三季度累计产量增速接近5%。我们预计2018年房地产、新能源汽车等行业对于化工品的需求仍将具备较大空间。

参考观研天下发布《2018年中国石油化工行业分析报告-市场运营态势与发展前景研究》

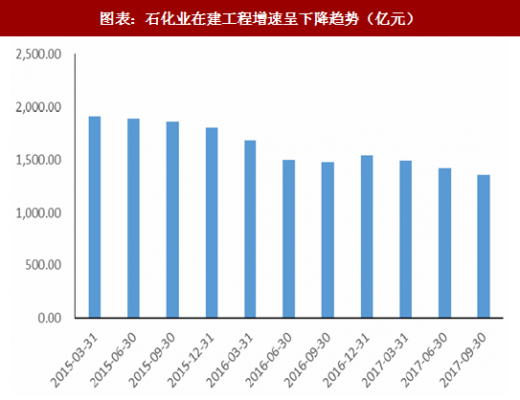

从供给端来看,国内石油化工行业新增产能投产持续趋缓,在建工程自2015Q3以来持续下滑,2017年Q3为3676.6亿元,较去年同期下降8.32%,环比Q2下滑5.14%,结合需求端前景,预计大部分子行业供需格局将有所改善。同时,环保因素重要性日益提升,伴随环保整治及京津冀“2+26”大气污染防治强化督察等区域性整治行动的常态化,以及新建、改造化工装置审批难度的提升,石化行业落后产能有望持续退出,行业集中度有望提升。

二、民营炼化企业进军炼化一体化,布局领域龙头

二、民营炼化企业进军炼化一体化,布局领域龙头

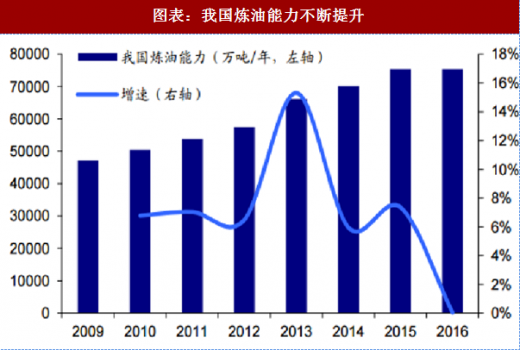

2016年底,我国炼油能力为7.5亿吨/年,由于落后产能淘汰加快,较2015年仅净增24万吨/年,炼油能力不断提升。2017年中国炼油产能为8.14亿吨/年。考虑未来我国经济发展以及油气改革政策,未来对于炼化产品的需求有增无减。PX(对二甲苯)是炼化产品之一,同样也是涤纶产业链重要的原材料,通过炼油得到石脑油,再由石脑油通过加氢裂化、裂解制备得到。PX主要集中在精对苯二甲酸(PTA)领域,目前超过98%的PX用于生产PTA;PTA是生产聚酯(PET)的重要原料,98%以上的PTA用于生产PET;PET中的66%用于生产聚酯纤维(涤纶)。

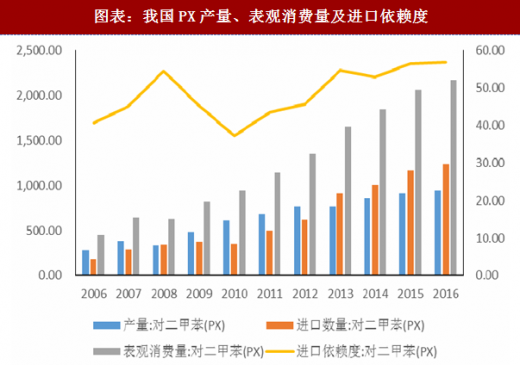

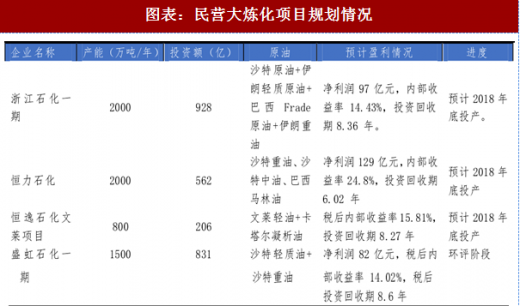

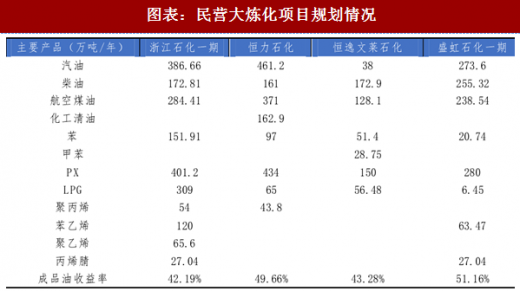

2016年我国PX进口量达到1236万吨,对外依存度高达56%。为了提高国内竞争力,降低对外依存度,国家对民营企业进军炼化领域政策的放开,荣盛石化、恒力股份、桐昆股份、恒逸石化和盛虹石化等化纤产业链龙头纷纷进军炼化领域,向上游PX扩增产能。这5家民营炼化企业无论从规模、工艺流程设计都是行业领先水平,装置也都采用最先进的技术。民营企业进入炼化领域也是我国“深化下游竞争性环节改革,提升优质油气产品生产供应能力”改革政策的落实。

向上游PX扩增产能,以满足PX-PTA-涤纶长丝产业链一体化需求,基本实现了全产业链一体化布局,未来行业龙头优势更加突显。浙石化(荣盛、桐昆)一期、恒力、盛虹三个项目炼油能力共计5600万吨/年,占2016年全国炼油能力7.47%,项目投产后,民营炼化的比例进一步提高,炼化项目预计2018年实现投产,目前布伦特原油在60美元/桶波动,炼化项目有望获得较好盈利。对于涤纶长丝行业而言,产业链向上游PX延伸,解决原料供应问题对于行业发展至关重要。由于我国民营炼化巨头纷纷向上游PX进军,预计在2018年底到2020年,将有大量PX产能投产,国内PX进口依存度过高的现状有望好转,PX价差利润有望下调。

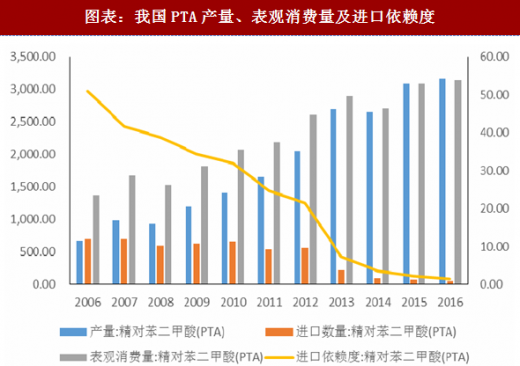

2017年前三季度我国PTA产量为2629.5万吨,同比增长10.11%,进口量为34.91万吨,出口量为41.03万吨,净出口6.12万吨,历史上首次实现净出口;表观消费量2623.4万吨,同比增长10.80%。当前PTA市场处于供求平衡状态,新增产能有限,不会对市场造成剧烈冲击。作为大型PTA生产商,恒力石化、恒逸石化及荣盛石化等龙头都在PX-PTA-涤纶长丝一体化产业链布局,我们认为随着民营化纤巨头各大型炼化项目的相继投产,涤纶长丝市场集中度将进一步提升,优先布局、产业链完备的龙头企业将更具竞争优势。

2017年以来国内石油化工行业下游需求整体回升。房地产行业在2017前三季度施工面积、新开工面积累计同比分别为3.1%、6.8%,汽车行业在2017前三季度累计产量增速接近5%。我们预计2018年房地产、新能源汽车等行业对于化工品的需求仍将具备较大空间。

参考观研天下发布《2018年中国石油化工行业分析报告-市场运营态势与发展前景研究》

从供给端来看,国内石油化工行业新增产能投产持续趋缓,在建工程自2015Q3以来持续下滑,2017年Q3为3676.6亿元,较去年同期下降8.32%,环比Q2下滑5.14%,结合需求端前景,预计大部分子行业供需格局将有所改善。同时,环保因素重要性日益提升,伴随环保整治及京津冀“2+26”大气污染防治强化督察等区域性整治行动的常态化,以及新建、改造化工装置审批难度的提升,石化行业落后产能有望持续退出,行业集中度有望提升。

图表:石化业在建工程增速呈下降趋势(亿元)

图表:我国炼油能力不断提升

2016年底,我国炼油能力为7.5亿吨/年,由于落后产能淘汰加快,较2015年仅净增24万吨/年,炼油能力不断提升。2017年中国炼油产能为8.14亿吨/年。考虑未来我国经济发展以及油气改革政策,未来对于炼化产品的需求有增无减。PX(对二甲苯)是炼化产品之一,同样也是涤纶产业链重要的原材料,通过炼油得到石脑油,再由石脑油通过加氢裂化、裂解制备得到。PX主要集中在精对苯二甲酸(PTA)领域,目前超过98%的PX用于生产PTA;PTA是生产聚酯(PET)的重要原料,98%以上的PTA用于生产PET;PET中的66%用于生产聚酯纤维(涤纶)。

2016年我国PX进口量达到1236万吨,对外依存度高达56%。为了提高国内竞争力,降低对外依存度,国家对民营企业进军炼化领域政策的放开,荣盛石化、恒力股份、桐昆股份、恒逸石化和盛虹石化等化纤产业链龙头纷纷进军炼化领域,向上游PX扩增产能。这5家民营炼化企业无论从规模、工艺流程设计都是行业领先水平,装置也都采用最先进的技术。民营企业进入炼化领域也是我国“深化下游竞争性环节改革,提升优质油气产品生产供应能力”改革政策的落实。

向上游PX扩增产能,以满足PX-PTA-涤纶长丝产业链一体化需求,基本实现了全产业链一体化布局,未来行业龙头优势更加突显。浙石化(荣盛、桐昆)一期、恒力、盛虹三个项目炼油能力共计5600万吨/年,占2016年全国炼油能力7.47%,项目投产后,民营炼化的比例进一步提高,炼化项目预计2018年实现投产,目前布伦特原油在60美元/桶波动,炼化项目有望获得较好盈利。对于涤纶长丝行业而言,产业链向上游PX延伸,解决原料供应问题对于行业发展至关重要。由于我国民营炼化巨头纷纷向上游PX进军,预计在2018年底到2020年,将有大量PX产能投产,国内PX进口依存度过高的现状有望好转,PX价差利润有望下调。

2017年前三季度我国PTA产量为2629.5万吨,同比增长10.11%,进口量为34.91万吨,出口量为41.03万吨,净出口6.12万吨,历史上首次实现净出口;表观消费量2623.4万吨,同比增长10.80%。当前PTA市场处于供求平衡状态,新增产能有限,不会对市场造成剧烈冲击。作为大型PTA生产商,恒力石化、恒逸石化及荣盛石化等龙头都在PX-PTA-涤纶长丝一体化产业链布局,我们认为随着民营化纤巨头各大型炼化项目的相继投产,涤纶长丝市场集中度将进一步提升,优先布局、产业链完备的龙头企业将更具竞争优势。

图表:我国PX产量、表观消费量及进口依赖度

图表:我国PTA产量、表观消费量及进口依赖度

图表:PX-PTA产业链价差情况/(元/吨)

图表:民营大炼化项目规划情况

图表:民营大炼化项目规划情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。