集中度相对较低,竞争格局分散

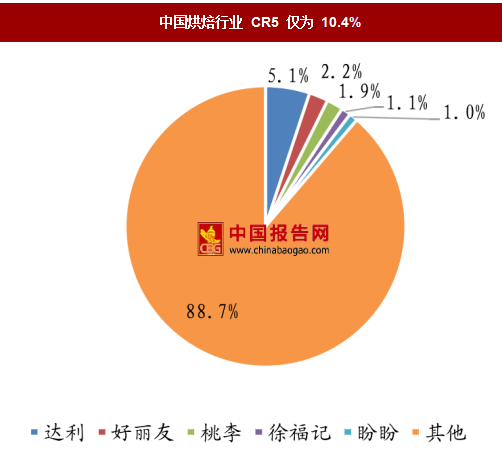

虽然行业初具规模,但发展时间较短,中国烘焙食品市场的集中度依旧偏低。根据 Euromonitor 数据,2015 年,中国面包糕点食品行业 CR5 仅 10.4%,其中达利食品、好丽友、桃李面包市场份额居于前三,分别为 5.1%、2.2%、1.9%。

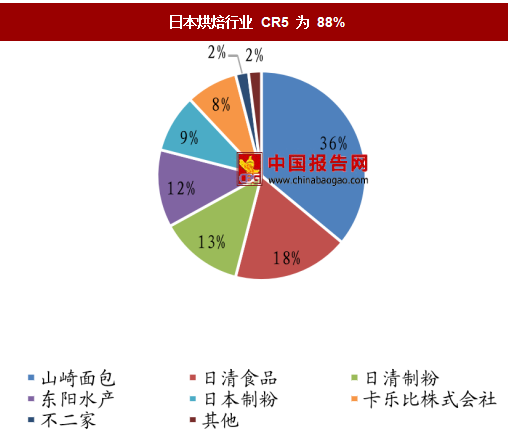

对比成熟的日本市场来看,2015 年,其市场份额第一的山崎面包占比为 36%,第二的日清食品占比为 18%,前五大公司共占 88%的市场份额。因此,中国烘焙行业虽然初具规模且快速增长,但其行业集中度还有待提升。

中国烘焙食品行业依然以个体商贩为主,竞争格局较为分散。目前中国烘焙企业主要有三种:外资成熟烘焙品牌、内资跨区域连锁品牌、规模较小但数量巨大的地方烘焙品牌。其中,外资企业拥有良好的品牌形象,产品一般具有一定的溢价,占据了中高端市场。内资跨区域连锁品牌多呈区域性布局,产品在价格上更有优势,且更善于传统渠道的推广,以二三线城市市场为主。不过市场上最为主要的还是个体商贩,占据了 75%的市场份额。大量地方品牌及个体商户避开核心城市和核心商圈,以二三线城市为主,快速抢占当地市场。由于受到品牌、资金等因素的限制,个体商户难以形成统一的品牌。根据中国产业信息网的数据,截止至 2015 年 10 月,中国规模以上烘焙企业数量达 1408 家,到目前为止,没有任何一家企业占有绝对优势的市场份额,整体来看烘焙行业竞争格局较为分散。

参考中国报告网发布《2017-2022年中国烘焙行业发展态势及投资策略研究报告》

从主要消费烘焙食品的消费者分布来看,主要集中在经济发达的一线城市。根据百度指数,以烘焙食品搜索量为依据,搜索量主要集中在北上广深四地,中部地区则以各省会为主,其余地区对烘焙的关注较少。这主要是由于中国一二线城市经济较为发达,消费者的购买能力较强,同时也接受西式饮食习惯,因此对烘焙食品的消费较多。

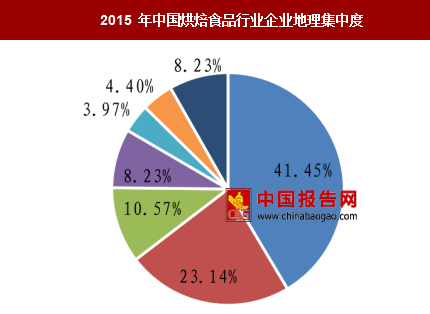

烘焙市场以华东、华中地区为主,烘焙企业主要分布在东部发达地区。从烘焙行业市场规模区域分布情况来看,烘焙食品销售主要集中在华东、华中地区,两块区域占比接近 70%。从企业分布来看,华东地区的烘焙食品企业数量最多,占比达到 41.45%,其次是华中地区,企业数量占比达到 23.14%,而西北、东北地区的烘焙企业数量占比相对较少。这主要是由于:第一,对于大多数烘焙企业来说,销售范围会受到冷链运输能力和品牌影响力的影响,销售往往局限于中央工厂或烘焙门店附近地区;第二,一线城市以及中、东部部分地区经济较为发达,消费者对于烘焙食品的购买意愿更强,对国外饮食的接受程度也较高;第三,面食被北方地区消费者广泛接受,在一定程度上能够代替烘焙食品。

虽然行业初具规模,但发展时间较短,中国烘焙食品市场的集中度依旧偏低。根据 Euromonitor 数据,2015 年,中国面包糕点食品行业 CR5 仅 10.4%,其中达利食品、好丽友、桃李面包市场份额居于前三,分别为 5.1%、2.2%、1.9%。

对比成熟的日本市场来看,2015 年,其市场份额第一的山崎面包占比为 36%,第二的日清食品占比为 18%,前五大公司共占 88%的市场份额。因此,中国烘焙行业虽然初具规模且快速增长,但其行业集中度还有待提升。

中国烘焙食品行业依然以个体商贩为主,竞争格局较为分散。目前中国烘焙企业主要有三种:外资成熟烘焙品牌、内资跨区域连锁品牌、规模较小但数量巨大的地方烘焙品牌。其中,外资企业拥有良好的品牌形象,产品一般具有一定的溢价,占据了中高端市场。内资跨区域连锁品牌多呈区域性布局,产品在价格上更有优势,且更善于传统渠道的推广,以二三线城市市场为主。不过市场上最为主要的还是个体商贩,占据了 75%的市场份额。大量地方品牌及个体商户避开核心城市和核心商圈,以二三线城市为主,快速抢占当地市场。由于受到品牌、资金等因素的限制,个体商户难以形成统一的品牌。根据中国产业信息网的数据,截止至 2015 年 10 月,中国规模以上烘焙企业数量达 1408 家,到目前为止,没有任何一家企业占有绝对优势的市场份额,整体来看烘焙行业竞争格局较为分散。

中国烘焙行业 CR5 仅为 10.4%

数据来源:中国报告网整理

日本烘焙行业 CR5 为 88%

数据来源:中国报告网整理

消费者集中于一线城市,市场分布以中、东部地区为主 从主要消费烘焙食品的消费者分布来看,主要集中在经济发达的一线城市。根据百度指数,以烘焙食品搜索量为依据,搜索量主要集中在北上广深四地,中部地区则以各省会为主,其余地区对烘焙的关注较少。这主要是由于中国一二线城市经济较为发达,消费者的购买能力较强,同时也接受西式饮食习惯,因此对烘焙食品的消费较多。

烘焙市场以华东、华中地区为主,烘焙企业主要分布在东部发达地区。从烘焙行业市场规模区域分布情况来看,烘焙食品销售主要集中在华东、华中地区,两块区域占比接近 70%。从企业分布来看,华东地区的烘焙食品企业数量最多,占比达到 41.45%,其次是华中地区,企业数量占比达到 23.14%,而西北、东北地区的烘焙企业数量占比相对较少。这主要是由于:第一,对于大多数烘焙企业来说,销售范围会受到冷链运输能力和品牌影响力的影响,销售往往局限于中央工厂或烘焙门店附近地区;第二,一线城市以及中、东部部分地区经济较为发达,消费者对于烘焙食品的购买意愿更强,对国外饮食的接受程度也较高;第三,面食被北方地区消费者广泛接受,在一定程度上能够代替烘焙食品。

消费者搜索烘焙食品热点分布

数据来源:中国报告网整理

2015 年中国烘焙食品行业市场规模集中度

数据来源:中国报告网整理

2015 年中国烘焙食品行业企业地理集中度

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。