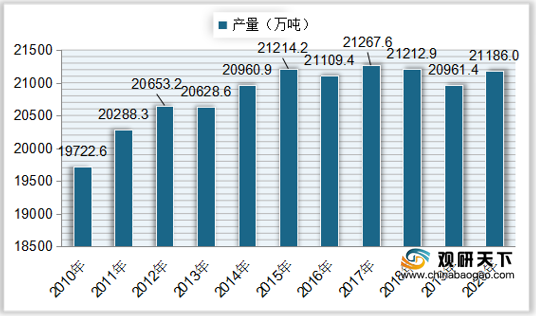

大米又称稻米,是稻谷经清理、砻谷、碾米、成品整理等工序后制成的食物。大米含有稻米中近64%的营养物质和90%以上的人体所需的营养元素,是中国大部分地区人民的主要食品。根据数据显示,我国稻谷产量在2014年后基本保持在21000万吨左右,产量较为稳定,近几年有小幅度下降趋势。到2019年我国稻谷产量为20961.4万吨,同比下降1.19%;2020年中国稻谷产量回升至21186.0万吨,同比增长1.07%。

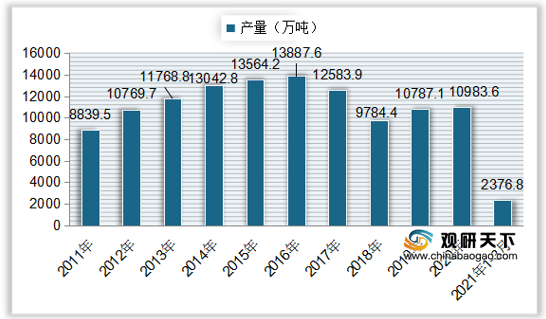

与稻谷产量相比,我国大米产量在2011年到2016年持续上升,随后两年有所下滑,到2019年又开始增长,大米实际产量达到10787.1万吨,同比增长10.25%;2020年我国大米实际产量增长至10983.6万吨,同比增长1.82%;2021年1-3月中国大米产量为2376.8万吨,较去年同增长28.78%。

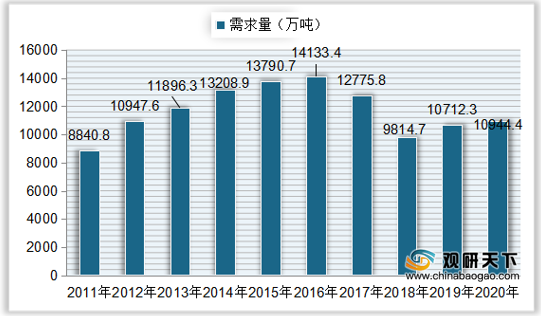

在需求方面,我国大米需求量走势基本与产量保持一致,到2019年我国大米需求量达到10712.3万吨,同比增长9.15%;2020年中国大米消费量增长至10944.4万吨,同比增长2.17%。

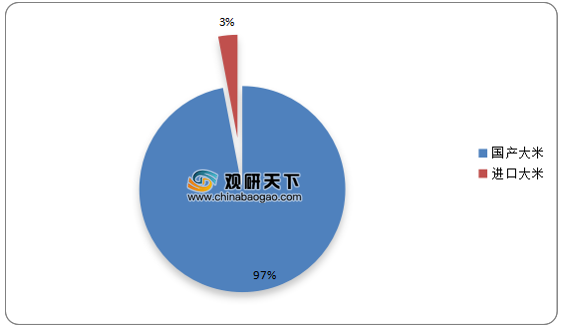

从消费结构上看,目前我国大米消费仍然以国产为主,在2019年国产大米占比达到97%,进口大米比重仅占3%。

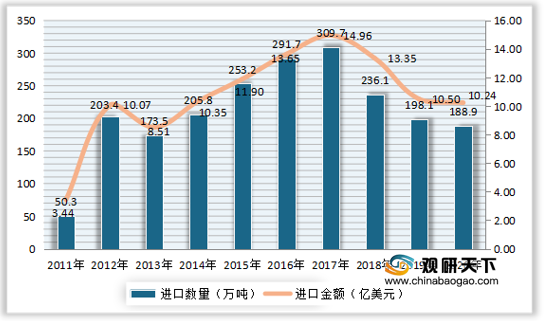

进口方面,近年来我国大米(糙米及精米,未包含碎米)进口数量及金额持续下降。到2019年中国大米(糙米及精米,未包含碎米)进口数量降至198.1万吨,同比下降16.09%;进口金额为10.5亿美元,同比下降21.36%。2020年我国大米(糙米及精米,未包含碎米)进口数量为188.9万吨,同比下降4.64%;进口金额为10.24亿美元,同比下降2.45%。

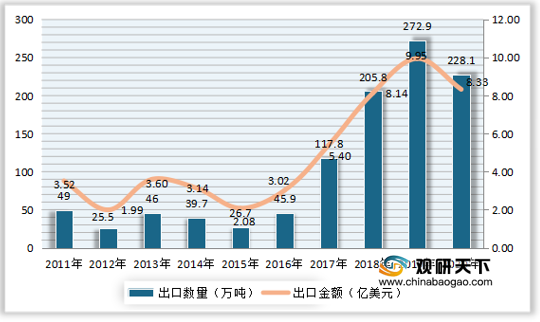

出口方面,自2016年来我国大米(糙米及精米,未包含碎米)出口数量持续上升,且逐步超越进口数量。到2019年中国大米出口数量达到272.9万吨,同比增长32.6%;出口金额为9.95亿美元,同比增长22.26%。2020年我国大米(糙米及精米,未包含碎米)出口数量有所减少,为228.1万吨,同比下降16.43%;出口金额为8.33亿美元,同比下降16.28%。

2021年中国大米品牌力指数排行榜排行前四的依然是福临门、金龙鱼、香满园和北大荒,C-BPI得分分别为543.5、543、410.8、363.5;五丰前进一名,位居第五,品牌力指数为244.6;今年新上榜的品牌有辽河三角洲、艾谷、北纯以及太粮。

随着我国人民生活水平与经济水平的提升以及物流运输的方便快捷,人们对于食品种类的选择方向扩大,相对青睐于更加精细化、健康化、营养化的食品。大米人均消耗量将有所减少,我国大米行业未来发展将趋向品牌化、餐饮化、功能化和食品化。

更多深度内容,请查阅观研报告网:

《2021年中国大米行业分析报告-行业竞争现状与发展商机前瞻》

《2021年中国有机大米产业分析报告-产业供需现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2010-2020年我国稻谷产量

数据来源:国家统计局

与稻谷产量相比,我国大米产量在2011年到2016年持续上升,随后两年有所下滑,到2019年又开始增长,大米实际产量达到10787.1万吨,同比增长10.25%;2020年我国大米实际产量增长至10983.6万吨,同比增长1.82%;2021年1-3月中国大米产量为2376.8万吨,较去年同增长28.78%。

2011-2020年我国大米产量

数据来源:国家统计局

在需求方面,我国大米需求量走势基本与产量保持一致,到2019年我国大米需求量达到10712.3万吨,同比增长9.15%;2020年中国大米消费量增长至10944.4万吨,同比增长2.17%。

2011-2020年我国大米需求量

数据来源:观研天下整理

从消费结构上看,目前我国大米消费仍然以国产为主,在2019年国产大米占比达到97%,进口大米比重仅占3%。

2019年中国大米消费结构

数据来源:观研天下整理

进口方面,近年来我国大米(糙米及精米,未包含碎米)进口数量及金额持续下降。到2019年中国大米(糙米及精米,未包含碎米)进口数量降至198.1万吨,同比下降16.09%;进口金额为10.5亿美元,同比下降21.36%。2020年我国大米(糙米及精米,未包含碎米)进口数量为188.9万吨,同比下降4.64%;进口金额为10.24亿美元,同比下降2.45%。

2011-2020年我国大米(糙米及精米,未包含碎米)进口数量及金额

数据来源:中国海关总署

出口方面,自2016年来我国大米(糙米及精米,未包含碎米)出口数量持续上升,且逐步超越进口数量。到2019年中国大米出口数量达到272.9万吨,同比增长32.6%;出口金额为9.95亿美元,同比增长22.26%。2020年我国大米(糙米及精米,未包含碎米)出口数量有所减少,为228.1万吨,同比下降16.43%;出口金额为8.33亿美元,同比下降16.28%。

2011-2020年我国大米(糙米及精米,未包含碎米)出口数量及金额

数据来源:中国海关总署

2021年中国大米品牌力指数排行榜排行前四的依然是福临门、金龙鱼、香满园和北大荒,C-BPI得分分别为543.5、543、410.8、363.5;五丰前进一名,位居第五,品牌力指数为244.6;今年新上榜的品牌有辽河三角洲、艾谷、北纯以及太粮。

2021年中国大米品牌力指数排行榜TOP10

| 品牌 |

C-BPI得分 |

排名 |

变化 |

| 福临门 |

543.5 |

1 |

- |

| 金龙鱼 |

543 |

2 |

- |

| 香满园 |

410.8 |

3 |

- |

| 北大荒 |

363.5 |

4 |

- |

| 五丰 |

244.6 |

5 |

+1 |

| 金健 |

240.7 |

6 |

-1 |

| 辽河三角洲 |

240.6 |

7 |

new |

| 艾谷 |

2399 |

8 |

new |

| 北纯 |

219 |

9 |

new |

| 太粮 |

218.3 |

10 |

new |

数据来源:观研天下整理

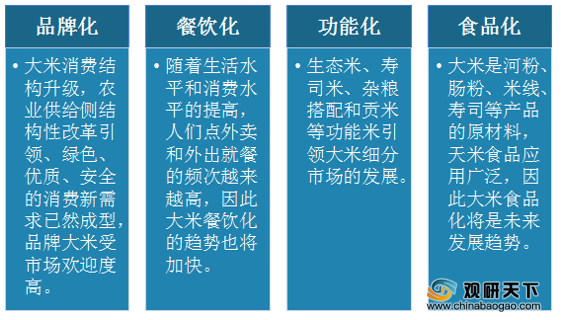

随着我国人民生活水平与经济水平的提升以及物流运输的方便快捷,人们对于食品种类的选择方向扩大,相对青睐于更加精细化、健康化、营养化的食品。大米人均消耗量将有所减少,我国大米行业未来发展将趋向品牌化、餐饮化、功能化和食品化。

中国大米行业发展趋势

数据来源:观研天下整理(LJ)

更多深度内容,请查阅观研报告网:

《2021年中国大米行业分析报告-行业竞争现状与发展商机前瞻》

《2021年中国有机大米产业分析报告-产业供需现状与投资商机研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。