2017年医药分销板块受政策因素影响,在整个医药行业中涨幅排名最末,市场对板块的情绪普遍较为悲观。我们在年度策略中一直强调:2018年需要更多地从全球化的眼光去判断医药的投资机会。横向及纵向估值比较看,市场悲观预期已大部分释放,继续下跌空间有限。①横向看:放眼全球,美国及日本的医药分销企业2018年估值分别在13倍和22倍,而他们的预期盈利增速已经非常平稳;国内医药分销公司的估值已经普遍下降至15-20倍之间,而我们的平均预期增速仍然显著快于海外可比公司。②纵向看:板块TTM估值22倍,已经逼近历史低位。从性价比的角度看,我们认为对于长线投资人而言,A股医药分销公司可以逐步进入投资视野。

1、2017年:政策压力下、医药分销板块表现最弱

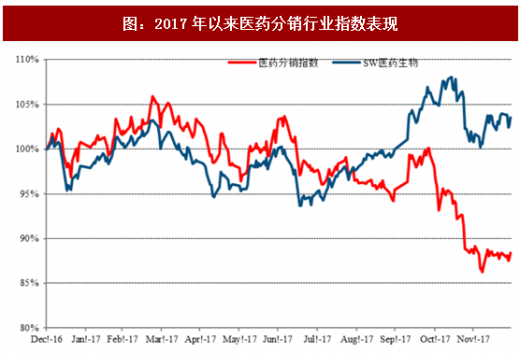

2017年医药分销板块整体表现不佳。尤其是整体中报业绩低于市场预期后,股价表现开始明显落后于医药行业指数,至12月31日已落后申万医药指数15.17个百分点。个股方面,除上海医药和中国医药获得正收益,瑞康医药股价和年初基本持平外,国药股份、嘉事堂、柳州医药、鹭燕医药等创出一年来新低,股价表现低迷。

2、横向及纵向对比:估值已有安全边际

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

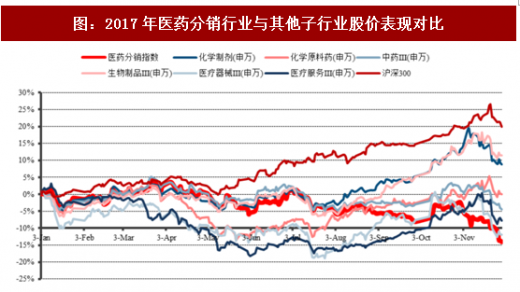

与医药生物其他子行业相比:医药分销行业今年以来表现最差,在医药生物6个子板块中跌幅最大,全年下跌11.61%,远落后于申万医药指数和沪深300指数。

纵向比较看,医药分销行业平均市盈率(TTM,整体法)已下降至历史低位。目前价格对应2017年PE22倍,离2012年18倍、2008年20倍的历史低点已较为接近,整体估值已处于低位。

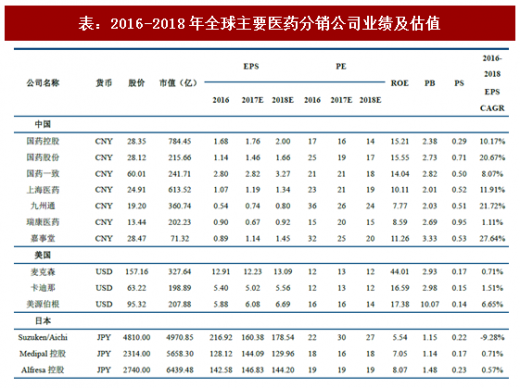

横向比较看,国内医药分销公司已经拥有不错的性价比。我们在年度策略中一直强调:2018年需要更多地从全球化的眼光去判断医药的投资机会。放眼全球,我们看到美国及日本的医药分销企业2018年估值分别在13倍和22倍,而他们的预期盈利增速已经非常平稳;国内医药分销公司的估值已经普遍下降至15-20倍之间,而我们的平均预期增速仍然显著快于海外可比公司。因此,从性价比的角度看,对于长线投资人而言、国内医药分销公司已经值得进入投资视野了。

1、2017年:政策压力下、医药分销板块表现最弱

2017年医药分销板块整体表现不佳。尤其是整体中报业绩低于市场预期后,股价表现开始明显落后于医药行业指数,至12月31日已落后申万医药指数15.17个百分点。个股方面,除上海医药和中国医药获得正收益,瑞康医药股价和年初基本持平外,国药股份、嘉事堂、柳州医药、鹭燕医药等创出一年来新低,股价表现低迷。

图:2017年以来医药分销行业指数表现

资料来源:观研天下整理

2、横向及纵向对比:估值已有安全边际

参考观研天下发布《2018年中国医药市场分析报告-行业运营态势与发展趋势研究》

与医药生物其他子行业相比:医药分销行业今年以来表现最差,在医药生物6个子板块中跌幅最大,全年下跌11.61%,远落后于申万医药指数和沪深300指数。

图:2017年医药分销行业与其他子行业股价表现对比

资料来源:观研天下整理

纵向比较看,医药分销行业平均市盈率(TTM,整体法)已下降至历史低位。目前价格对应2017年PE22倍,离2012年18倍、2008年20倍的历史低点已较为接近,整体估值已处于低位。

图:2002-2017年医药分销行业历史估值表现

资料来源:观研天下整理

横向比较看,国内医药分销公司已经拥有不错的性价比。我们在年度策略中一直强调:2018年需要更多地从全球化的眼光去判断医药的投资机会。放眼全球,我们看到美国及日本的医药分销企业2018年估值分别在13倍和22倍,而他们的预期盈利增速已经非常平稳;国内医药分销公司的估值已经普遍下降至15-20倍之间,而我们的平均预期增速仍然显著快于海外可比公司。因此,从性价比的角度看,对于长线投资人而言、国内医药分销公司已经值得进入投资视野了。

表:2016-2018年全球主要医药分销公司业绩及估值

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。