一、技术升级有效推进,不断提升产品性能

随着产业资本的加速投入及技术研发的持续推进,过去几年新能源汽车产业链各环节技术进步明显,最典型的就是动力电池环节,实现了能量密度、循环寿命、安全性等关键参数的不断提升,根据国家对新能源车产业规划,2020 年动力电池能量密度将提升至 300Wh/kg,较 2016 年提升约 1 倍,有助于提升新能源车续航里程进而增强较燃油车的竞争力。

二、零部件成本快速下降,不断提升新能源车经济性

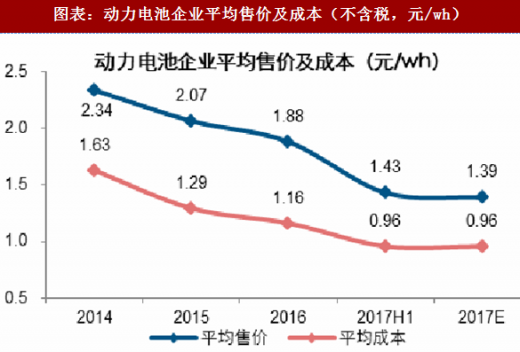

得益于技术进步、规模效应、产业充分竞争,新能源车产业链各环节成本得以快速下降。新能源汽车最核心的零部件是“三电系统”(电池/电机电控系统),其中占整车成本35%~45%的动力电池系统含税售价已从 2014 年的 2.3~2.5 元/Wh 快速下降至当前 1.4~1.6 元/Wh,电机电控的售价近三年也已下降了 30%以上。未来动力电池通过不断高镍化发展、原材料降价、规模效应,可进一步降低成本

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与投资前景研究》

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与投资前景研究》

三、优质车型加速投放,车企布局力度提升

具体到终端车型,一方面得益于零部件性能提升、成本下降,另一方面在汽车电动化大趋势下,主流车企纷纷布局电动车,推动更多的优质新能源乘用车车型加速落地。2017 年新上市的高级别(A 级及以上)/高续航(200km 以上)EV 乘用车 15 款,PHEV 乘用车 13 款,投放频次明显高于前几年,国内新能源汽车开始进入中高端新车密集投放期。我们认为乘用车市场消费属性极强,新的优质车型的供给可以促进消费需求释放,未来新能源乘用车市场崛起依赖车企的持续投入。

除了传统车企,国家通过发放新建纯电动汽车生产牌照等形式,引入鲶鱼效应,活跃市场竞争。此外蔚来汽车为代表的国内互联网造车力量快速崛起,蔚来 ES 8 作为代表性产品已经于 2017 年末发售,预计 2018 年二季度将进入快速交付期。

在政策退坡和产品进步的推动下,当前国内新能源汽车呈现客车放缓,乘用车、物流车接棒高增长的趋势,具体表现为:

在政策退坡和产品进步的推动下,当前国内新能源汽车呈现客车放缓,乘用车、物流车接棒高增长的趋势,具体表现为:

1)车型结构:根据合格证产量数据,2017 年 1-11 月乘用车占比超过 74%,占比已明显提升,同时具备长期发展潜力;客车主要由地方政府采购驱动,需求发掘较为充分,在补贴下降效应下增速明显放缓;专用车(物流车为主)则受“三万公里” 等政策影响市场波动较大。

2)分车型渗透率:乘用车偏消费属性,市场化程度强,渗透率提升相对较慢,但市场空间最大;商用车市场受政策影响大,波动明显,当前专用车仍有大幅提升空间,而客车渗透率提升缓慢,尤其 2016 年新能源客车占大中型客车增量市场渗透率已经高达55%,未来渗透率提升速度或趋缓。

中长期看,我们预计 2020 年可实现国家对新能源车产销量规划目标,即新能源车产量 200 万辆、累计产销量超过 500 万辆,主要假设包括:1)客车:年产量增速放缓至10~15%,公交渗透率稳步提升,座位客车加速电动化;2)乘用车:满足工信部 2019、 2020 年新能源车积分考核比例(10%与 12%)要求;3)专用车:B2B 模式经济性突出,便于快速推广,维持相对较高增速判断。

中长期看,我们预计 2020 年可实现国家对新能源车产销量规划目标,即新能源车产量 200 万辆、累计产销量超过 500 万辆,主要假设包括:1)客车:年产量增速放缓至10~15%,公交渗透率稳步提升,座位客车加速电动化;2)乘用车:满足工信部 2019、 2020 年新能源车积分考核比例(10%与 12%)要求;3)专用车:B2B 模式经济性突出,便于快速推广,维持相对较高增速判断。

随着产业资本的加速投入及技术研发的持续推进,过去几年新能源汽车产业链各环节技术进步明显,最典型的就是动力电池环节,实现了能量密度、循环寿命、安全性等关键参数的不断提升,根据国家对新能源车产业规划,2020 年动力电池能量密度将提升至 300Wh/kg,较 2016 年提升约 1 倍,有助于提升新能源车续航里程进而增强较燃油车的竞争力。

图表:国内动力电池技术路线持续升级,能量密度水平持续提升(单位:Wh/kg)

得益于技术进步、规模效应、产业充分竞争,新能源车产业链各环节成本得以快速下降。新能源汽车最核心的零部件是“三电系统”(电池/电机电控系统),其中占整车成本35%~45%的动力电池系统含税售价已从 2014 年的 2.3~2.5 元/Wh 快速下降至当前 1.4~1.6 元/Wh,电机电控的售价近三年也已下降了 30%以上。未来动力电池通过不断高镍化发展、原材料降价、规模效应,可进一步降低成本

图表:三元电池高镍化可以实现有效降本(单位:元/KWh)

图表:动力电池企业平均售价及成本(不含税,元/wh)

三、优质车型加速投放,车企布局力度提升

具体到终端车型,一方面得益于零部件性能提升、成本下降,另一方面在汽车电动化大趋势下,主流车企纷纷布局电动车,推动更多的优质新能源乘用车车型加速落地。2017 年新上市的高级别(A 级及以上)/高续航(200km 以上)EV 乘用车 15 款,PHEV 乘用车 13 款,投放频次明显高于前几年,国内新能源汽车开始进入中高端新车密集投放期。我们认为乘用车市场消费属性极强,新的优质车型的供给可以促进消费需求释放,未来新能源乘用车市场崛起依赖车企的持续投入。

除了传统车企,国家通过发放新建纯电动汽车生产牌照等形式,引入鲶鱼效应,活跃市场竞争。此外蔚来汽车为代表的国内互联网造车力量快速崛起,蔚来 ES 8 作为代表性产品已经于 2017 年末发售,预计 2018 年二季度将进入快速交付期。

图表:2017 年新能源乘用车新上市车型密集投放

1)车型结构:根据合格证产量数据,2017 年 1-11 月乘用车占比超过 74%,占比已明显提升,同时具备长期发展潜力;客车主要由地方政府采购驱动,需求发掘较为充分,在补贴下降效应下增速明显放缓;专用车(物流车为主)则受“三万公里” 等政策影响市场波动较大。

2)分车型渗透率:乘用车偏消费属性,市场化程度强,渗透率提升相对较慢,但市场空间最大;商用车市场受政策影响大,波动明显,当前专用车仍有大幅提升空间,而客车渗透率提升缓慢,尤其 2016 年新能源客车占大中型客车增量市场渗透率已经高达55%,未来渗透率提升速度或趋缓。

图表:新能源车各车型历年新车产量渗透率

图表:未来新能源汽车产量规模预测(单位:辆)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。