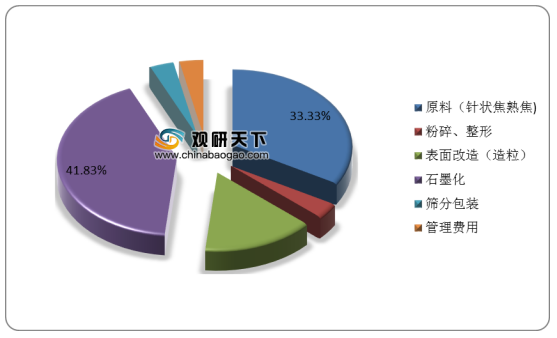

而在负极材料生产成本中,石墨化占比最大,为41.83%;其次是原料,占比为33.33%。

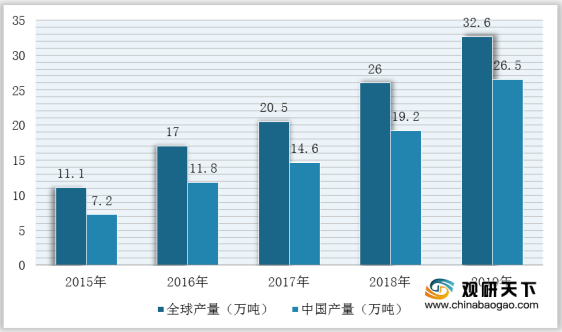

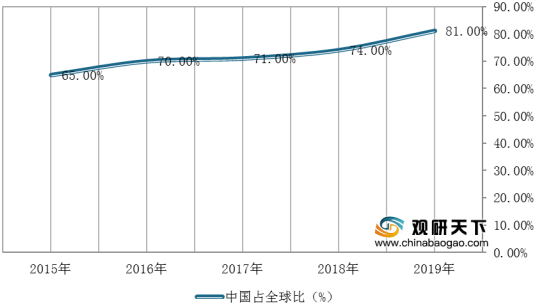

产量方面,中国是全球最大的负极材料生产国。在2019年,全球负极材料产量为32.6万吨,同比增长25.4%,中国负极材料产量则达到26.5万吨,同比增长38%,占全球负极材料总产量的81%。

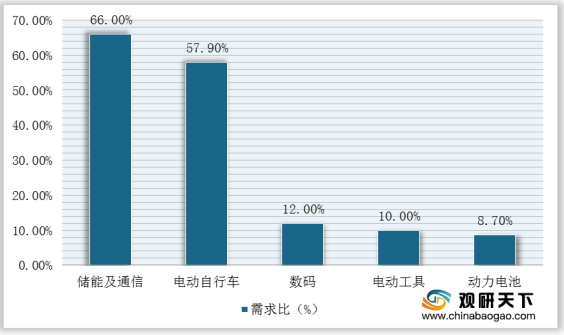

在需求方面,随着锂电池应用市场迅速发展,以及储能和动力市场迎来契机,从而带动负极材料需求持续增长。根据数据显示,2019年储能及通信需求占比超过60%,为66%;电动自行车需求也超过50%,为57.90%。而动力电池则受疫情影响,需求占比仅为8.70%,不过从长期来看仍然有较大上升空间。

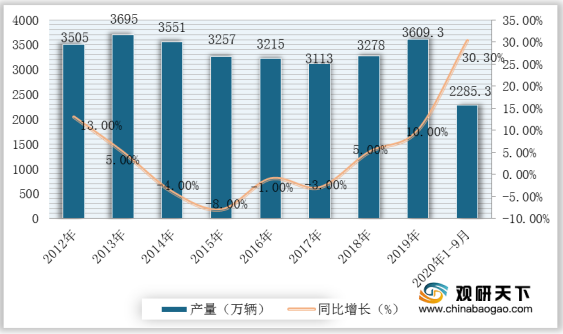

以电动自行车为例,2015-2019年我国电动自行车产量增速整体呈一路上升,产量近三年也在稳定增长,进而为负极材料需求量的持续增加奠定良好基础。根据国家统计局数据显示,2019年,全国电动自行车产量为3609.3万辆,同比增长10%;2020年1-9月完成产量2285.3万辆,同比增长30.3%。

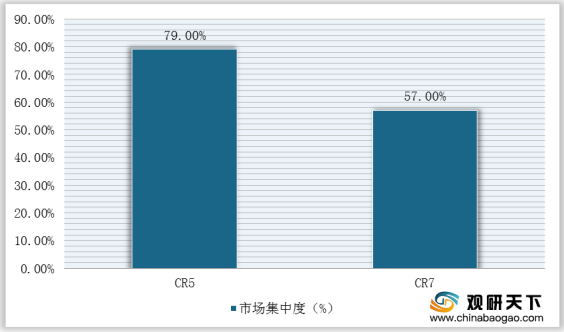

同时,我国负极材料行业市场集中度较大,2019年CR3和CR5分别为57%和79%。

具体到企业市场份额占比中,目前我国负极材料行业逐渐形成“四大多小”的市场格局。其中,四大是指贝特瑞(份额占比为22.60%)、杉杉股份(份额占比为17.50%)、江西紫宸(份额占比为17%)和凯金能源(份额占比为17%),合计市场份额74.1%左右。

与此同时,在2020年度中国锂电池行业负极材料年度竞争力品牌榜单中,贝特瑞新材料集团股份有限公司关注指数为5颗星,2020年上半年负极材料营业收入12亿元,出货量约为2.7万吨。

序号 |

公司名称 |

上榜产能 |

销量情况 |

主要客户 |

关注指数 |

1 |

贝特瑞新材料集团股份有限公司 |

现有9.3万吨负中极材料产能,其中硅基负极材料产能0.3万吨 |

2019年负极材料收入29.3亿元,出货量约6万吨;2020年上半年负极材料营收12亿元,出货量约2.7万吨 |

三星、LG、松下比亚迪、CATL、力神电池、国轩高科、亿纬锂能、卓能电池等 |

★★★★★ |

2 |

江西紫宸科技有限公司 |

现有产能5万吨 |

2019年负极材料出货量约4.6万吨,收入30.5亿元;2020年上半年负极材料出货量约2.2万吨,收入13.7亿元 |

ATL、CATL、三星、LG、比亚迪、力神电池、中航锂电、珠海冠宇、维科电池等 |

★★★★☆ |

3 |

杉杉科技有限公司 |

现有产能达13.5万吨,其中包头10万吨一体化项目一期5.5万吨实现投产 |

2019年负极材料销售量约4.7万吨,收入25.4亿元;2020年上半年负极材料销售量约1.9万吨,收入9.5亿元 |

ATL、LG、CATL、比亚迪、三星、力神电池国轩高科、比克等 |

★★★★☆ |

4 |

石家庄尚太科技有限公司 |

现有负极材料产能1.5万吨,在建产能为山西一期和二期合计8万吨 |

2019年负极材料出货量1.8万吨;2020年出货量0.75万吨 |

CATL |

★★★★ |

5 |

湖南中科星城石墨有限公司 |

现有产能4.2万吨 |

2019年负极材料出货量约1.7万吨,收入7.2亿元;2020年上半年负极材料出货量0.7万吨,收入2.8亿元 |

比亚迪、CATL、ATL、亿纬键能、星恒电源、远东电池江西、中航键电、SKI等 |

★★★★ |

6 |

广东凯金新能源科技股份有限公司 |

现有产能6万吨 |

2019年负极材料出货量约为4.4万吨;2020年上半年出货量约为1.7万吨 |

CATL、力神电池、鹏辉能源、孚能科技等 |

★★★☆ |

7 |

深圳市翔丰华科技有限公司 |

现有产能3万吨,规划福建三明产能3万吨 |

2019年负极材料收入6.4亿元,出货量1.7万吨;2020上半年收入2.1亿元,出货量0.7万吨 |

比亚迪、多氟多、CATL等 |

★★★☆ |

8 |

江西正拓新能源科技股份有限公司 |

现有产能1.7万吨;在建产能2万吨 |

2019年负极出货量约1万吨;2020年上半年出货量约0.3万吨 |

比亚迪、星恒电源、比克电池、天劲股份、海四达、维科电池等 |

★★★ |

9 |

洛阳月星新能源科有限公司 |

现有产能约为1.2万吨,在建产能3万吨 |

2019年负极材料出货量5000;2020年上半年出货量约为2000吨 |

比克电池、珠海冠宇、鹏辉能源等 |

★★★ |

10 |

深圳市斯诺实业发展有限公司 |

现有5万吨产能 |

2019年营收1.2亿元,负极材料出货量2400吨;2020年上半年负极材料收入0.5亿元,出货量约为1600吨 |

力神电池、国轩高科等 |

★★★ |

展望未来,在动力电池、储能等下游市场迅速发展下,我国负极材料行业产能及产量将持续增长。虽然2020年新能源汽车产业受疫情等因素影响而发展受阻,但是从长期来看仍然呈向上走势。因此,预计2025年我国负极材料产量近140万吨,产能将达到230万吨。

相关行业分析报告参考《2020年中国负极材料市场分析报告-市场规模现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。